小菜园冲击港股:激进扩张背后压力不减,递表前夕估值暴涨

导读:近期,徽菜连锁品牌小菜园国际控股有限公司(以下简称“小菜园”)递交了招股书,计划赴港上市。

近期,徽菜连锁品牌小菜园国际控股有限公司(以下简称“小菜园”)递交了招股书,计划赴港上市。

首店设立至今约10年,小菜园的门店数量已突破500家,并且未来3年计划翻番。然而激进扩张背后,小菜园仍有近半数新开门店未实现现金投资回报。在巨额投资成本面前,小菜园未来面临着不小的资金压力。

钛媒体APP注意到,作为独家投资机构,加华资本累计投资小菜园5亿元,小菜园也因此估值暴涨。然而获得投资的同时,小菜园却对赌协议压身。即便成功上市,倘若未来市值不及预期,小菜园也仍需向加华资本提供补偿。此外,大举分红后紧接着募资上市,其分红合理性也需要打个问号。

未来3年预计门店数翻倍

2013年,小菜园首家门店在安徽开设。历经10年,公司品牌组合已拓展至小菜园、观邸、复兴楼及菜手等。

小菜园坚持平价路线,堂食的客单价在50元至70元之间。根据弗若斯特沙利文的资料,按截至2023年9月30日止九个月的门店收入计,小菜园在客单价介乎50元至100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

收入领先的同时,小菜园的门店规模也迅速扩张。以长三角地区为核心,小菜园直营门店数目前已达到548家,包括542家小菜园品牌门店及6家其他品牌的门店。其中,超4成门店开设于三线及以下城市。

未来3年,即2024-2026年,小菜园计划分别新开约160家、190家及230家小菜园门店,合计数量达到580家。这也意味着,至2026年底,小菜园将经营超过1100家门店,总数是现在的一倍。其未来的开店速度远超往年,2021-2022年及2023年1-9月(以下简称“报告期内”),小菜园新开门店数分别为107家、48家及79家。

招股书显示,预计开设每间新小菜园门店的前期支出在130万元至170万元,主要根据门店的规模及地点而定。这些前期支出主要包括与装修、购买设备有关的成本以及与开设门店相关的其他一次性支出。往期,小菜园门店的初始收支平衡期通常约为1至2个月。

至于门店回本速度,往期开设并已实现现金投资回收的小菜园门店的平均现金投资回收期约为13.6个月。数据显示,小菜园往期新开231家门店(不计往绩记录期间开业但又关闭的2家门店),目前尚有115家门店尚未实现现金投资回报。

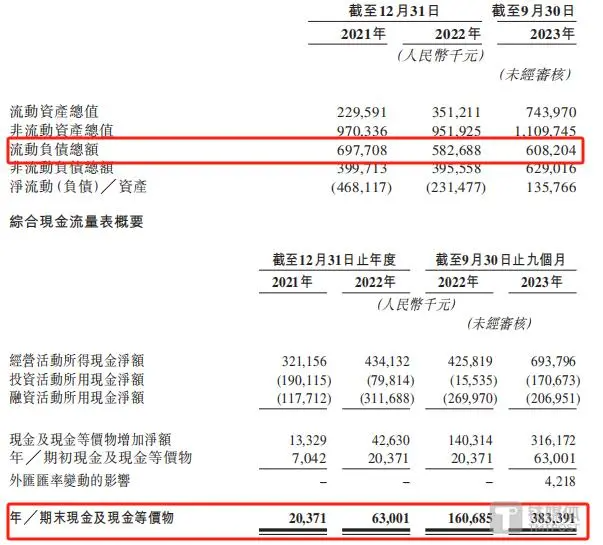

近半新店尚未实现现金投资回报,小菜园又要豪掷约7.54-9.86亿元投资成本用于未来3年的新开门店。如此急速扩张,对于小菜园的资金或许是个不小的考验。招股书显示,报告期内小菜园的流动负债总额分别为6.98亿元、5.83亿元和6.08亿元,而现金及现金等价物分别为2037.1万元、6300.1万元及3.83亿元。

另一方面,伴随着门店数量的扩张,小菜园的存货规模也不断爬升。数据显示,小菜园各期存货规模分别为5808.8万元、8477.1万元、1.17亿元,2022年同比增速为45.9%,2023年9月末相比2022年末增长了37.4%。同时,存货周转天数也由2021年的18.9天增加至2023年9月末的25.2天。

对赌协议压身

尽管未来开店计划激进,但在融资方面,小菜园的动作还是略显“保守”,目前仅获一家投资机构的融资。

2022年11月及2023年6月,Harvest Delicacy分别以1.5亿元、2.5亿元认购了两笔小菜园发行的可换股债券。不过,小菜园的这笔融资却附加着诸多条款。若第一笔1.5亿元债券未在自发行日期起48个月内转换成股票,则小菜园需偿还本金及利息。此外,Harvest Delicacy还享有提前赎回权与分红权,以及将可换股债券转换为优先股的权利。

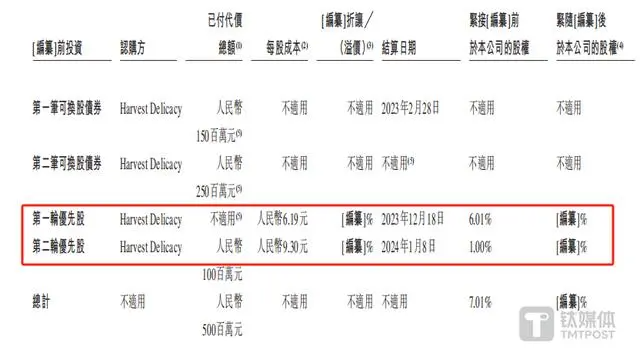

之后在2023年12月1日,小菜园方面与嘉裕加华、加华创佳及Harvest Delicacy订立了第一轮优先股协议,Harvest Delicacy将前两轮可换股债券,即4亿元,用于认购第一轮优先股。交易完成后,Harvest Delicacy的持股比例为6.01%,认购的每股成本为6.19元,投后估值约为66.56亿元。

同一日,小菜园方面与加华创屹、Harvest Delicacy订立了第二轮优先股协议,Harvest Delicacy再以1亿元认购第二轮优先股,每股成本9.3元。至此,Harvest Delicacy的持股比例达到了7.01%,投后估值约为100亿元。两轮交易的结算日期分别为2023年12月18日及2024年1月8日。在基本面和经营环境没有明显变化的情况下,小菜园的估值在短短21天时间里增长了50%。

Harvest Delicacy是一家于2022年10月28日根据英属维尔京群岛法律注册成立的有限公司,背后是加华资本。加华创佳、嘉裕加华及加华创屹分别持有其25.1%,21.0%及14.3%的股权。值得一提的是,加华资本还是安徽餐饮品牌老乡鸡的投资人。目前,小菜园筹集的投资资金已经动用了10.72%。

虽然估值短期内暴涨,但小菜园对赌协议压身。招股书披露,加华资本的回购权已于1月16日小菜园提交招股书时终止,但存在恢复条款。若小菜园撤回上市申请、或18个月内未能在证监会完成备案、或未能在通过聆讯后12个月内完成上市,都有可能触发回购。

值得注意的是,若小菜园上市后的市值低于投后估值的130%,加华资本还享有补偿权。届时,小菜园或其控股股东需无偿或以最低价向加华资本发行新股、无偿或以名义代价转让股份或提供现金补偿。

一手分红,一手募资

招股书显示,小菜园的收入主要来自于小菜园品牌门店。报告期内,来自小菜园品牌门店的收入占总收入的比重分别为98.7%、98.8%及99.1%。

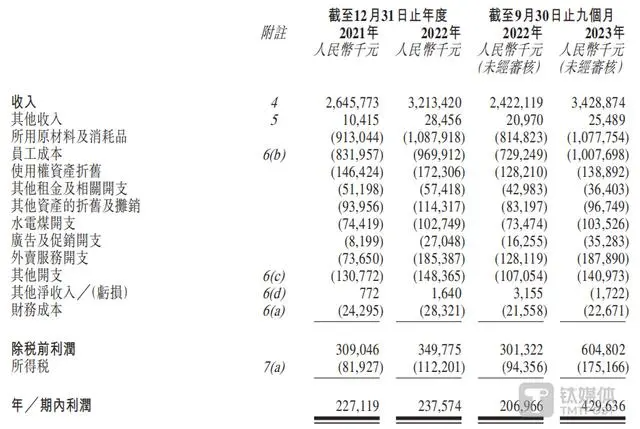

近年来,小菜园的业绩实现了持续增长。报告期内,小菜园分别录得营收26.46亿元、32.13亿元、34.29亿元;期内利润分别为2.27亿元、2.38亿元、4.3亿元。2023年前三季度,小菜园收入、期内利润同比增长41.6%、107.6%。

业绩的持续向好让小菜园有了大手笔分红派息的底气。2021年,小菜园宣派股息1.5亿元;2023年9月,小菜园再次宣派股息1.35亿元。上述分红均以现金支付,占当期期内利润的比重为66.08%、31.4%。

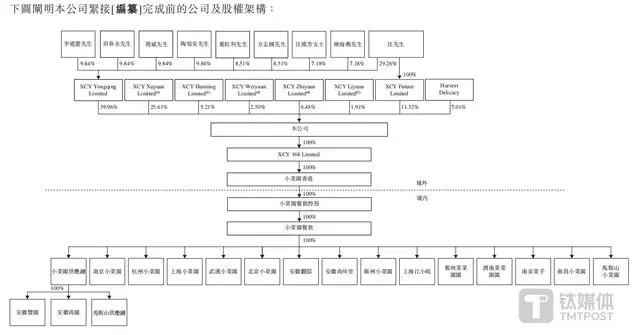

钛媒体APP注意到,2021年分红派息时,正值小菜园及附属公司重组之际。2021年12月31日,小菜园香港全资控股的小菜园餐饮控股收购了小菜园餐饮全部股权。股东架构中,汪书高透过7个持股平台控制小菜园约92.99%的投票权,系小菜园实控人。上述持股平台中,只有XCY Future Limited为汪书高100%持有。

招股书中,除对XCY Huiming Limited的具体持股比例未予以披露外,汪书高通过另外6个持股平台合计持有小菜园的股份数约为27.37%。由此估算,上市前的两次大手笔分红约有7800万元流入了汪书高的口袋。

然而,大举分红后,小菜园紧接着就募资上市。此次IPO募集所得资金净额将主要用于持续扩大门店网络,以扩大地理覆盖范围并提高市场渗透率;增强供应链能力;升级智能设备和数字化系统以提高数字化能力;以及用作营运资金及一般企业用途。

深度科技研究院院长张孝荣向钛媒体APP表示,企业分红表明企业有稳定的盈利能力和良好的财务状况,对投资者而言是利好消息。而且,分红也表明企业对股东的回报和承诺。但募资上市通常是为了扩大生产、提高竞争力、获取更多资金支持等,这与分红的动机有所不同。在短时间内分红后又迅速募资,可能让市场和投资者对企业的真实意图产生疑虑。

作者|陆雯燕