上市公司的悬顶之剑:信息披露违规乱象的时代,要彻底远去了

导读:监管部门对信息披露违规行为“一罚了事的时代”已经彻底远去,行政处罚之后再判刑的风险正在逐步加大。自从金亚科技信息披露违规案被移送公安机关后,已有多起涉嫌信息披露的案件进入刑事司法程序。

众所周知,信息披露制度是证券市场良性发展的基础性制度,信息披露是否真实、准确、完整、及时,直接影响到投资者决策及上市公司的股票。而就证监会近年来的行政执法情况而言,信息披露违规案件长期居于证监会罚单榜的前三。

2018年开始,金融领域从严监管的政策开始落实,先是新《证券法》的实施,在全面推行注册制的背景下,信息披露的重要性被提升到了前所未有的高度,新《证券法》专设信息披露章节,从多角度完善了对信息披露的规范。

在此背景下,刑法作为监管的最后一道防线,从严监管的政策也延伸到了刑事司法领域,而此次刑法修正案(十一)对“违规披露、不披露重要信息罪“的修改,也传递出进一步“从严打击”的信号。

可以看出,监管部门对信息披露违规行为“一罚了事的时代”已经彻底远去,行政处罚之后再判刑的风险正在逐步加大。自从金亚科技信息披露违规案被移送公安机关后,已有多起涉嫌信息披露的案件进入刑事司法程序。

01

三大重要变化

值得注意

从上述《刑法修正案(十一)》对违规披露,不披露重要信息罪的修改,主要集中在以下三个方面:

1.确立控股股东、实际控制人的刑事责任

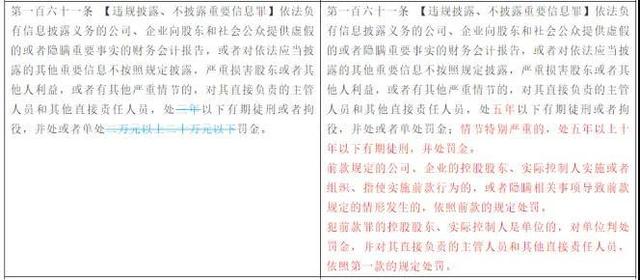

该罪规定的犯罪主体为依法负有信息披露义务的公司、企业的直接负责人和其他负责人,而《刑法修正案(十一)》明确将控股股东、实际控制人组织、指使实施信息披露造假,以及控股股东、实际控制人披露虚假信息等行为,纳入刑法的规制范围。

2.提高了本罪自由刑和罚金刑的刑罚配置

《刑法修正案(十一)》将本罪自由刑刑期从原《刑法》规定的“三年以下有期徒刑或者拘役”修改为“五年以下有期徒刑或者拘役”,并增加一档刑期为:“情节特别严重的,处五年以上十年以下有期徒刑”,至此本罪自由刑刑期最高为十年有期徒刑。

罚金刑方面,将原《刑法》法条“并处或单处二万元以上二十万元以下罚金”的罚金刑额度取消,改为无限额罚金刑。

3.对第二款的单位犯罪采取双罚制

改变了原《刑法》中本罪仅处罚“直接负责的主管人员和其他直接责任人员”的单罚制处罚原则,对于单位作为控股股东、实际控制人犯本罪第二款时,将适用既处罚单位也处罚单位中直接负责的主管人员和其他直接责任人员的双罚制处罚原则。

《刑法修正案(十一)》对于修改违规披露、不披露重要信息,主要是提高本罪罚金刑和自由刑的刑法配置及完善主体的规定。

02

证券市场违法乱象

将被严厉遏制

事实上,即使没有《刑法修正案(十一)》的相关规定,司法实践中也有对信息披露义务人的实际控制人判处上述罪名的相关判例。

《刑法修正案(十一)》的出台,事实上,是扩张了控股股东、实际控制人可能涉嫌触犯此罪的情形。

也就是说,即使控股股东不属于信息披露义务人直接负责的主管人员或者其他直接负责人,但若是参与实施违规披露、不披露重要信息的行为,或者组织、指使实施上述行为的,或者隐瞒相关事项导致信息披露失真的,仍构成犯罪。

同时,该罪名的修改,严密了刑事法网,弥补了上述罪名适用范围不足的问题,着力于同新《证券法》相衔接,补齐证券市场违法行为刑罚不足的短板。

修正前《刑法》规定的“违规披露、不披露重要信息罪”自由刑刑期最高为3年,最高罚金刑为20万元。

与之形成对比的是,成熟资本市场对欺诈等行为的惩处力度往往十分严厉,如美国《萨班斯法案》规定,故意进行证券欺诈的犯罪最高可判处二十五年监禁,对犯有欺诈罪的个人和公司的罚金最高分别可达500万美元和2500万美元。

可见,《刑法修正案(十一)》出台前,证券欺诈、违规披露等违法行为所适用的《刑法》对违规行为的处罚力度过小,无法实现罪刑相当,这也是导致证券市场违法乱象的一个重要原因。

03

合法合规披露信息

上市公司必须重视的几大点

目前,不少上市公司依旧存在着不能建立完善的现代企业治理制度的相关问题。

基于各种原因,依旧保持着通过公司部门间恶意串通,与关联公司交易、互相拆解等方式虚构利润,维持公司的资金的正常周转,并有意识地规避信息披露制度,而这些行为,毫无疑问会给公司带来极大的风险隐患。例如:

在华瑞风电违规披露重要信息案中,被告人韩俊良在担任华锐风电公司董事长、总裁期间,于2011年指派时任华锐风电公司副总裁兼财务总监的被告人陶刚等公司高级管理人员,通过组织公司财务部、市场部、客户服务中心、生产管理部等部门虚报数据等方式虚增华锐风电公司2011年的收入及利润,合计虚增利润2.58亿余元,占华锐风电公司2011年年度报告披露的利润总额的34.99%,法院判决韩某某犯违规披露重要信息罪,判处有期徒刑十一个月,并处罚金人民币10万元。

遵从信息披露制度要求,合法合规披露信息,无疑是规避违规披露、不披露信息罪刑事风险最为有效的方法。

基于此,负有信息披露义务的公司在定期接受审计的同时,也应当注意健全内部的各项管理制度——既包括了完善的财务管理制度,也应包括关联交易审查、涉诉管理等机制。

1.全面审核、披露关联方与关联交易。

审核应高度关注关联方的认定是否合规,披露是否完整,是否存在隐瞒关联方的情况。要求根据《公司法》、《企业会计准则》、《上市公司信息披露管理办法》以及证券交易所颁布的相关业务规则的规定准确、完整披露关联方及关联关系。

2.担保资质审核。

对外担保作为上市公司信息披露的重要内容,在上市公司对外提供担保的情况下,首先应当提交股东大会审核通过,并通过单项或集中担保公告的形式,对被担保人的基本情况、担保协议的主要内容和董事会意见等向社会公众披露。

3.涉诉管理。

规范公司对外重大合同签署流程,适时建立重大合同的外审制度,借助外部顾问律师的专业技能参与合同管理,从而尽可能的减少合同风险发生的概率。选任公司董事、高级管理人员等经营管理层时,提高审核标准,按照公司法、证券法及上市公司对董监高人员的任职要求选拔经营管理人员,避免被动出现涉诉的情形。

当前,稽查与惩处力度明显加大,甚至提出了“对资本市场违法犯罪零容忍”口号,上市公司及其他负有信息披露义务的公司,一定注重防范信息披露违规的相关风险。

04

写在最后

在严刑峻法的监管环境下,依旧存在着上市公司尚不能建立完善的现代企业治理制度,基于各种原因,依旧保持着通过关联公司交易、互相拆解等方式来维持公司的资金的正常周转,并有意识地规避信息披露制度。

而这些行为,正像是悬在上市公司头顶的达摩克里斯之剑,随时都有可能落下,而避免结果发生最好的途径就是,做好企业合规审查和优化内部治理,否则悬顶之剑的威力,将不容小觑!