新能源换电迎爆发风口!产业链龙头全梳理

导读:随着新能源汽车渗透率提升,充电模式的效率制约日益显著,换电模式仅需3-5分钟,从根本上解决充电焦虑核心痛点。

随着新能源汽车渗透率提升,充电模式的效率制约日益显著,换电模式仅需3-5分钟,从根本上解决充电焦虑核心痛点。

换电模式是通过直接给新能源汽车更换电池包的方式来进行补电,通常单次1分钟内就可以满电更换,早期换电站的电池包通常在站外充电,通过集中充电、统一配送的方式运输至换电站。

换电模式解决“充电效率”长期痛点,有电池养护、储能、降低购车成本等优势。#新能源车#

目前主流的换电站已经具备站载充电系统,在站内即可完成充电,同时站内配备恒温系统确保充电安全,并已实现24*7无人值守运行。

行行查数据显示,根据目前已公布的2025年换电布局规划,预计到2025年底有望建成2.21万座换电站,形成383亿元设备市场空间;预计到2030年底有望建成8.83万座换电站,形成1091亿元设备市场空间。

换电产业链及龙头梳理

换电产业链上游包括设备供应商和动力电池供应商;中游为换电运营商和电池银行;下游包括换电服务用户(商用B站和家用C端)和动力电池回收方以及充电桩企业组成。

从产业链上下游关系中可以看出,电动汽车换电模式由运营企业或个人自行购买电动汽车裸车,从运营商处租赁电池,支付电池租金和换电服务费。

但也有造车企业为推广让用户购买电动车采取免收充电服务费的做法。换电站设备本身并没有太高的技术含量,标准统一,兼容性好,质量稳定,需施工得当建设。

竞争差异主要体现在所生产设备的稳定性、成本的控制、品牌口碑和招投标能力。

资料来源:中兴证券

上游:设备制造商和动力电池供应商

换电产业链上游以设备制造商和动力电池供应商为主。

行行查数据显示,换电设备技术当前主要聚焦换电安全性和换电速度等指标,具体主要包括换电机构的可靠性和耐久性、连接器的机械寿命与可靠性以及车辆到位检测后的电池更换时长等,与此相关的核心技术主要涉及机械连接技术、电连接技术、液冷连接技术和监控技术等。

我国大多数厂商技术储备已经成熟。

设备制造商主要代表为山东威达、科大智能、瀚川智能和博众精工,历经数次技术迭代各厂商均可提供成整套换电站设备。

山东威达主要为蔚来汽车提供换电站设备或研发、设计服务,同时也在研发可适用于国内外不同车型的换电新产品。

超达装备现已具备为换电汽车生产电池箱体的能力,目前已向吉利的换电汽车提供电池箱体业务。

瀚川智能研发出重卡充换电站、轻卡充换电站、侧向充换电站、矿卡充换电站、移动式充换电站等。

换电制造设备商对比:

资料来源:东北证券

上游动力电池供应商包括宁德时代、国轩高科、亿纬锂能和欣旺达等。

中游:换电运营商

中游以换电运营商和电池银行为主。

换电运营商联合主机厂、电池厂和设备制造商共同研发换电站和换电车型打通产业链并为下游客户提供换电服务。

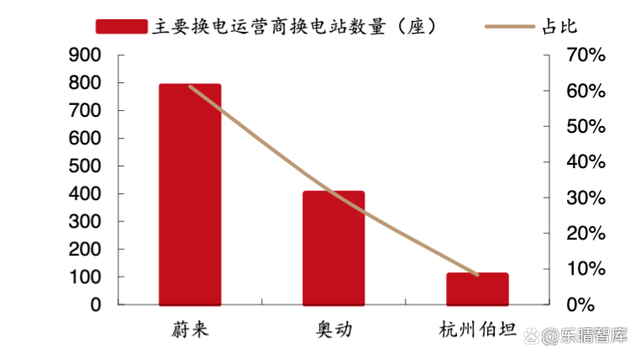

据中国充电联盟,2021年我国换电站数量为1298座,同比增长133.9%。前三大换电站运营商为蔚来、奥动及杭州伯坦,拥有换电站数量分别为789、402、107座,其中蔚来由2020年底的175增至2021年的789座,换电站建设速度明显较快。

随着蔚来、吉利、中石化等众多企业发布换电站建设规划,未来国内换电站数量有望大幅增长。

2021年主要换电运营商换电站数量(不含重卡换电):

资料来源:中国充电联盟、西部证券

下游

下游换电站产品线按车型分为乘用车换电站和商用车换电站。

乘用车换电站主要服务网约车、出租车和小型私家车,合作的主机厂包括北汽新能源、蔚来、吉利、上汽等,应用场景集中于城市端;商用车换电站主要服务混泥土搅拌车、自卸车、牵引车和牵引车等工程用车,合作的企业包括一汽、东风、吉利、上海玖行能源和国家电投等,目前应用场景集中于工地、高速公路等。

针对推动新能源汽车产业发展、化解新能源汽车补能矛盾,国家各部委从2019年开始频繁出台新能源车换电扶持政策,落脚点主要集中在推广换电模式应用、鼓励车电分离商业模式、支持换电站建设、研究制定换电领域国家标准、加大换电车型补贴力度等方面。

在政策持续高强度发力下,新能源汽车换电模式将在技术迭代、配套设施建设、标准体系健全、产业生态优化等方面更加完善。