国货美妆品牌毛戈平IPO:每赚100元对应产品成本不到19元

导读:近期,号称“国货美妆的代表性企业”毛戈平IPO平移至上交所,并更新申报稿。这也意味着,毛戈平要走完注册制流程下的全部审核程序,包括上市委审议。资料显示,早在2021年10月,毛戈平便IPO过会,但却迟迟没有拿到上市批文。此次IPO平移,再走流程不知是否为无奈之举。

文/观察者网 邹煦晨

随着在审企业平移工作的收官,全面注册制下过渡期内“已过会未获批文”的IPO企业何去何从,一直备受市场关注。

近期,号称“国货美妆的代表性企业”毛戈平IPO平移至上交所,并更新申报稿。这也意味着,毛戈平要走完注册制流程下的全部审核程序,包括上市委审议。资料显示,早在2021年10月,毛戈平便IPO过会,但却迟迟没有拿到上市批文。此次IPO平移,再走流程不知是否为无奈之举。

需要指出的是,虽然毛戈平在申报稿中称自己为“国货美妆的代表性企业”,但公司并未自建生产设施,产品的生产主要通过委外加工模式进行。并且,前五大外协厂商多为外资。

品牌愈发单一

毛戈平主要从事 MAOGEPING 与至爱终生两大品牌彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。

2020年至2022年,毛戈平的营业收入分别为8.82亿元、14.31亿元、16.82亿元,归母净利润分别为1.98亿元、3.27亿元、3.49亿元。

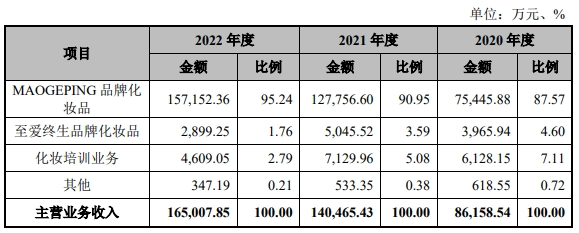

毛戈平虽然业绩亮眼,但品牌愈发单一。2020年至2022年,MAOGEPING品牌化妆品有关金额分别为7.54亿元、12.78亿元、15.72亿元,占主营业务收入的比例分别为87.57%、90.95%、95.24%。值得一提的是,MAOGEPING为毛戈平实控人“毛戈平”的拼音。

主营业务收入摘要,数据来源:申报稿

资料显示,化妆师毛戈平在1995年通过历史剧《武则天》的人物妆造设计出圈,被赞誉为“魔术化妆师”。2000年,化妆师毛戈平成立了与自己同名的美妆品牌“毛戈平”。2020年,化妆师毛戈平入驻B站等平台获得大量关注,被称为“换头大师”。截至2023年3月14日,化妆师毛戈平在B站的个人账号粉丝为86.7万。

另外,从股权结构来看,化妆师毛戈平及其妻子和一致行动人控制公司81.88%股权。

对此,申报稿中有相关的风险提示,即公司核心产品品牌以毛戈平先生的名字命名,若毛戈平先生个人存在不当行为,可能也将侵害公司品牌形象,从而对公司的正常经营产生不利影响。另外,毛戈平先生为公司的创始人及董事长、总经理,公司品牌以毛戈平先生的名字命名,毛戈平先生对公司的经营产生较大的影响。如果毛戈平先生未来减持、转让其持有的公司股份或不再参与公司的经营管理工作,可能会对公司业务发展造成不利影响。

公司对创始人本人的高度依赖,也体现在旗下品牌的业绩表现上。除实控人拼音的品牌外,毛戈平剩余主营业务收入表现不佳。毛戈平剩余主营业务收入由至爱终生品牌化妆品、化妆培训业务、其他等三块构成。这三块业务在2022年均下跌较多,至爱终生品牌化妆品由5045.52万元降至2899.25万元,化妆培训业务由7129.96万元降至4609.05万元,其他由533.35万元降至347.19万元。

国货是否名副其实?

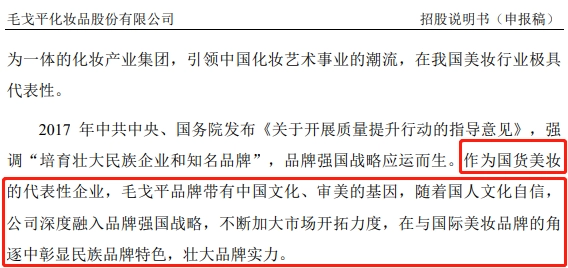

毛戈平近期公布的申报稿有不少变化。比如,毛戈平此前申报稿并未提及“国货”两字。但此次申报稿中,毛戈平表示,“作为国货美妆的代表性企业,毛戈平品牌带有中国文化、审美的基因,随着国人文化自信,公司深度融入品牌强国战略,不断加大市场开拓力度,在与国际美妆品牌的角逐中彰显民族品牌特色,壮大品牌实力”。

国货字眼摘要,数据来源:申报稿

或许公司希望借此提升自己的品牌价值,但能否真正征服消费者,除了依靠创始人的个人光环之外,毛戈平仍然要面对产品质量和研发能力的考验。

在质量把控方面,毛戈平并未自建生产设施,产品的生产主要通过委外加工模式进行。初步整理,毛戈平2020年至2022年前五大外协厂商共涉及6家公司,分别是莹特丽科技(苏州工业园区)有限公司(下称“莹特丽科技”)、科丝美诗(中国)化妆品有限公司、上海东色日化有限公司、上海麻沼化妆品有限公司、韵斐诗化妆品(上海)有限公司、上海致新生物科技有限公司。企查查显示,这6家公司多为外资。

2020年至2022年,莹特丽科技不但是毛戈平第一大外协厂商,而且是毛戈平第一大供应商。相关金额分别为4620.45万元、7667.16万元、10,378.39万元,占总采购金额的24.90%、22.91%、27.83%。企查查显示,莹特丽科技为香港公司Intercos Asia Pacific Limited独资,其官网显示,莹特丽公司成立于1972年,总部设在意大利米兰,是行业内唯一一家全球化的制造商,在9个国家拥有14个销售办事处和13个生产基地。

科丝美诗(中国)化妆品有限公司则为韩国公司COSMAX EAST,INC.独资。毛戈平申报稿显示,科丝美诗是韩国著名化妆品生产企业。

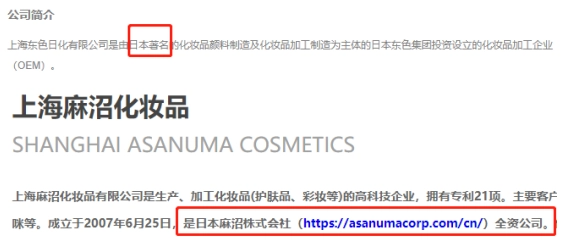

上海东色日化有限公司和上海麻沼化妆品有限公司则均为日本公司独资。链接的官网显示,上海东色日化有限公司是由著名的日本东色集团投资设立的化妆品加工企业;上海麻沼化妆品有限公司是日本麻沼株式会社全资公司。

外协厂商摘要,数据来源:企查查链接的企业官网

韵斐诗化妆品(上海)有限公司和上海致新生物科技有限公司均为香港公司独资,由于信息较少,所以不太好判断是否为外资。

一句话总结,毛戈平并未自建生产设施,产品的生产依赖外协,且前五大外协厂商多为外资。

低研发,却高毛利率

毛利率方面,毛戈平2020年至2022年综合毛利率分别为81.20%、80.54%、81.17%。换句来说,毛戈平2022年每100块钱收入,对应的产品成本不到19块。毛戈平申报稿列举的同行业上市公司为6家,分别是欧莱雅、资生堂、欧舒丹、丸美股份、珀莱雅、贝泰妮。这6家公司2020年和2021年毛利率平均值为72.71%和72.85%,均低于毛戈平。除高于平均值外,这6家公司中仅有欧舒丹的综合毛利率比毛戈平高。

值得一提的是,毛戈平2021年10月IPO上会时,发审委就问及,公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性。

关于毛利率差异,毛戈平在申报稿中表示,主要与品牌定位、销售模式、产品种类的差异有关。

与之相反,毛戈平2020年至2022年的研发费用率分别为1.21%、0.96%、0.87%。而6家公司同行业上市公司2020年和2021年平均值为2.43%和2.38%,其中仅有一家公司曾在2020年低于毛戈平。

关于研发费用率的差异,毛戈平在申报稿中表示,主要原因为研发模式和研发阶段存在差异。

对于产品质量,毛戈平在申报稿中有风险提示,即可能存在个别消费者在使用了产品后发生过敏或其他不适反应进而引发消费者投诉或要求赔偿的现象。可能引发对公司声誉及品牌的形象的负面影响。

整体来看,毛戈平2020年至2022年主营业务成本分别只有1.47亿元、2.55亿元、2.88亿元。而毛戈平销售费用分别为3.71亿元、6.02亿元、7.86亿元,即毛戈平取得产品的成本远低于销售费用。

另外,毛戈平2020年至2022年销售费用相对营业收入的比例分别为42.09%、42.07%、46.74%,呈上升趋势。换句来说,毛戈平每10块钱收入就需要花4块多用于销售。