毛戈平:一年卖出16.82亿的国货美妆品牌搁浅七年 再战IPO

导读:“打开化妆箱,就没有一个国产品牌”的美妆时代悄然过去,越来越多的国货美妆品牌迎来了“狂飙”式成长。近日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)披露了招股书,公司拟登陆上海证券交易所主板,再次对“A股国货彩妆第一股”发起冲击。

红网时刻新闻记者 张馨心 长沙报道

“打开化妆箱,就没有一个国产品牌”的美妆时代悄然过去,越来越多的国货美妆品牌迎来了“狂飙”式成长。近日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)披露了招股书,公司拟登陆上海证券交易所主板,再次对“A股国货彩妆第一股”发起冲击。

追溯其发展历程,不少人称它为“IPO钉子户”,预上市七年未果。资料显示,早在2016年底,毛戈平就首次提交了招股说明书,致力成为首个推动A股主板上市的彩妆企业。不过首战即遇挫,直至今日,仍在反复上演递交“IPO材料-被迫叫停-退出程序”。用23年的时间填补了国产高端化妆品空缺,但却又为何迟迟难以上市?

毛戈平个人IP光环加持品牌

随着“颜值经济”崛起,美妆产业表现出较强的增长韧性。需求端持续发力,人均消费增长潜力大,美妆消费需求呈高端化、细分化。2021年初,国家药监局官宣中国已成为世界第二大美妆,消费市场妆行业销售首次突破4000亿元大关。

在这个竞争激烈的千亿级市场中,一中国本土品牌脱颖而出。现今提起毛戈平,想必不少热衷美妆及网络冲浪的人们都对该品牌耳熟能详,其同名创始人曾凭借化妆视频中高超的化妆技术在各大社交平台上一炮而红。

毛戈平本人及毛戈平品牌均在互联网各大平台上揽获众多粉丝

该品牌于2000年成立后,主品牌MAOGEPING一直定位中高端,以销售彩妆和护肤产品为主要业务。但这家诞生于千禧年的元老级国货美妆品牌,可以称得上“大器晚成”,在完美日记和花西子等一批新兴国货品牌已经把社交媒体营销玩到白热化后,才接住了这波自媒体热度,走出品牌效应,走进更多人的视野,随后迎来快速增长。

时间回到2019年,毛戈平本人与网络红人“深夜徐老师”合作化妆视频,凭借高超的“换头式”化妆手法,让沉寂许久的他在B站迎来了二次翻红。次年毛戈平本人开通B站账号,拿下众多粉丝关注,在彩妆教学视频中使用的粉膏、高光膏等同款产品成为热门单品,旗下产品搭上了热度的“顺风车”。通过中高端百货专柜直营模式和电商销售双管齐下,其营收也随之上涨,毛戈平迎来了“狂飙”式发展。

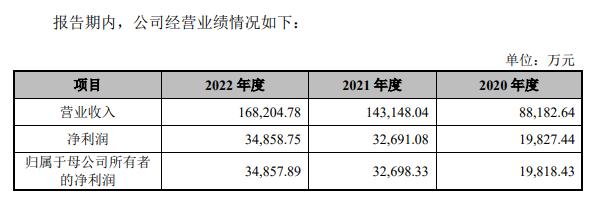

根据财报显示,2020年至2022年,毛戈平的年营收分别达到了8.82亿、14.31亿、16.82亿。营业收入复合增长率达38.11%,归母净利润由1.98亿元增长至3.49亿元。要知道,在此之前的2014年至2016年,公司总营收仅为3.43亿,净利润最高时仅为5400万,可谓生存堪忧。

从其发展动线看来,毛戈平品牌营收增长曲线与毛戈平个人IP发展曲线高度重合,该品牌的发展离不开其创始人背书。不过水能载舟亦能覆舟,尽管毛戈平本人在互联网弹幕下一度被称为“东方美学第一人”“换头大师”,但毛戈平品牌却面临着消费者质疑。不少网友在线开麦:“毛戈平自己火起来是他自己化妆技术好,但不代表他们家产品一样好。”“每次看了毛戈平老师的视频,都会忍不住下单几件同款产品,但用起来没他那个效果。”

从其业务经营来看,目前毛戈平的业务主要分为两大块,一部分是依托“MAOGEPING”与“至爱终生”两大品牌展开彩妆、护肤系列产品的研发、生产、销售业务;另一部分则是通过开办形象设计艺术学校,开展化妆技能培训业务,收取学费。而这两块业务的展开,都离不开创始人毛戈平个人的影响力。

因此,毛戈平品牌如何摆脱毛戈平个人IP的“华丽毛衣”,通过产品力获得续航力,是其亟需解决的重要问题。

打造品牌竞争力的护城河

毛戈平似乎也认识到了网络流量来得快去的也快的问题,在其创始人个人IP走红后,趁热打铁,持续加大营销投入。

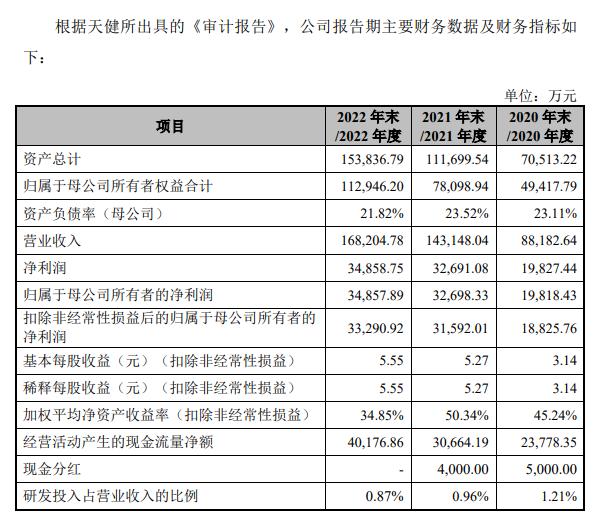

2020年至2022年间,广告费及业务宣传费的金额分别为9564.47万元、2.08亿元和3.05亿元,占营业收入的比例分别10.85%、14.57%和18.16%。三年半共花掉6亿元,主要包括品牌推广费用、试用装费用、电商运营和推广费、培训业务推广费等。

但相比之下,毛戈平产品研发费用似乎有点“不足一提”,据招股书显示,2022年研发费用占营收的比重甚至不到0.9%, 2020~2022年的研发费用总共不到4000万元,不及2022年营业利润的十分之一,甚至不及一年营销宣传费用的零头。从研发人员配置来看,截至2022年,毛戈平股份的研发人员数量为44人,占员工总数的1.43%,公司所有员工类别中数量最少的。

对于研发和营销的投入严重失衡,加之行业竞争极为激烈,不免让人质疑其品牌营收的可持续性。

与此同时,按照招股书中的说明,目前毛戈平也尚未建设自身的化妆品生产设施,生产环节主要依靠外协完成,包括委外加工、外协定制和外购三种方式。这意味着该品牌产品生产不需要自己“动手”,只需将原材料提供给下游厂家,生产后出售即可。至于刷、眉笔、海绵等化妆工具甚至可以从下游直接采购来就卖,连提供原材料这一步都省了。

毛戈平自身也在申报稿中表示,一旦委外加工商或产品供应商在生产环节出现问题,对于公司的声誉和业绩都会造成影响,进而影响到公司的盈利能力。

面对一系列“成长式烦恼“,此次IPO,毛戈平的募资金额从此前的5.12亿元提升至11.2亿元,主要用于渠道建设及品牌推广、研发中心建设、信息系统升级建设等。并透露,毛戈平将致力于打造中国本土的高端化妆品品牌,在资本充足的条件下,也会考虑收购其他化妆品品牌,整合全产业链。

拟建研发中心,夯实品牌创新能力;考虑收购其他品牌,形成专业贯穿的产业闭环;线上与线下联合提升品牌营销品质,筑起品牌护城河……

毛戈平本人也曾多次表示,将努力做好高端美妆市场,注重研发,用来自中国的、更具专业能力的、能代表“东方美学”的大师级产品,与国际一线大牌站在同一高度、分庭抗礼。

从市场发展来看,一批国产美妆企业正快速崛起,触及更高的天花板,探索无尽可能。

而毛戈平历经七年的上市长跑能否成功“冲线”,拿下““A股国货彩妆第一股”的称号,让我们拭目以待。