自动驾驶爆发上市潮,黑芝麻智能能否顺利突围?

导读:近日,黑芝麻智能向港交所递交招股书,拟主板挂牌上市,正式向“自动驾驶芯片第一股”发起了冲击。

撰文 | 张 宇

自动驾驶领域迎来了一波上市潮。

近日,黑芝麻智能向港交所递交招股书,拟主板挂牌上市,正式向“自动驾驶芯片第一股”发起了冲击。

黑芝麻智能是车规级智能汽车计算SoC及基于SoC的解决方案供应商,同时也是港交所18C规则生效以来,第一家根据此规则正式递交招股书的特专科技公司。

据悉,为加大对特专科技企业赴港上市的吸引力,港交所于2023年3月31日在《主板上市规则》中新增第18C章,推出特专科技公司上市机制,允许无收入、无盈利的科技公司来港上市。新规则适用于新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术五大特专科技行业的公司。

借助新规则,黑芝麻智能得到了一个上市融资的机会。根据招股书,黑芝麻智能预期募集资金2亿至3亿美元,募集资金主要用于未来三年的研发,约50%用于智能汽车车规级SoC研发,25%用于智能汽车支持软件研发,5%用于开发自动驾驶解决方案,剩余20%用于提高商业化能力和公司一般用途。

值得一提的是,在黑芝麻智能递交招股书之前,另一家车规级AI芯片企业芯旺微向上交所递交了招股书,拟冲刺科创板,自动驾驶解决方案提供商知行科技也于4月初递表港交所,申请主板上市,并正式获得了上市备案通知书。此外,同步推进上市进程的还有纵目科技,

而文远知行、地平线等多家头部企业也相继传出了上市的消息。

一、黑芝麻智能仍需外部输血

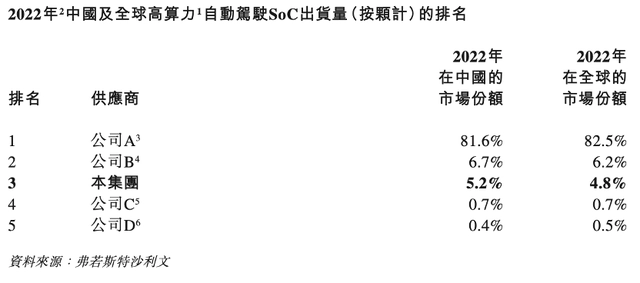

根据弗若斯特沙利文的数据,按照2022年车规级高算力SoC的出货量来看,黑芝麻智能是全球第三大供货商,全球市场占有率和中国市场占有率分别为4.8%和5.2%,仅次于英伟达和地平线。

图源:黑芝麻智能招股书

截至目前,黑芝麻智能已获得10家车企OEM及一级供货商的15款车型意向订单,累计合作用户已超过30家,其中主要包括一汽集团、东风集团、吉利集团、江淮集团等,也包括博世、采埃孚、马瑞利等一级供应商。

不过,从黑芝麻智能的招股书来看,尽管其在自动驾驶领域处于领先地位,但目前仍是巨亏状态。

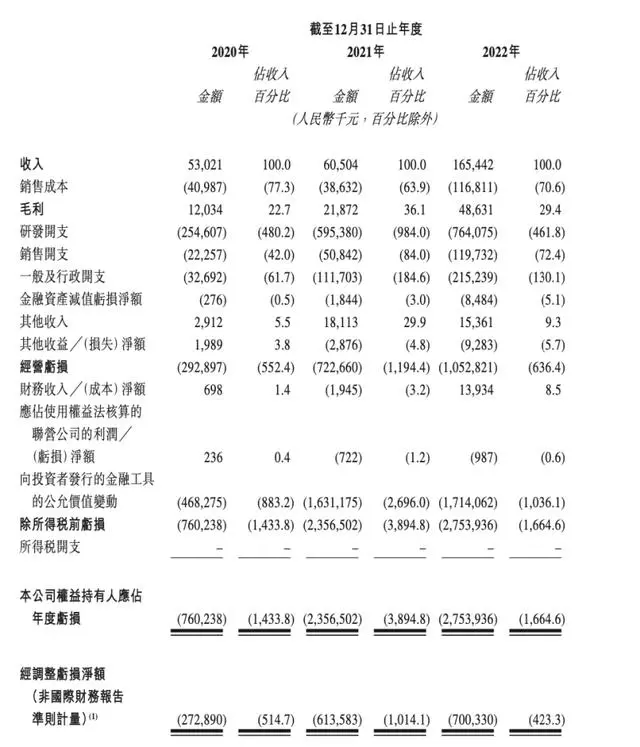

2020年至2022年,黑芝麻智能的总营收分别为5302万元、6050万元和1.65亿元,归属于股东的净亏损分别是7.6亿元、23.565亿元、27.539亿元,三年时间累计亏损达58.7亿元,经调整净亏损分别为2.73亿元、6.14亿元和7亿元,整体而言,净亏损有逐年扩大的趋势。

图源:黑芝麻智能招股书

亏损问题暂时无法缓解。黑芝麻智能在招股书中表示,预计2023年的亏损净额将大幅增加,并可能在短期内继续产生亏损净额。原因是公司正处于快速增长的车规级SoC及解决方案市场扩展业务及营运的阶段,并持续投资于研发。

巨额亏损的背后,是黑芝麻智能在研发方面的大力投入。根据招股书,2020年至2022年,黑芝麻智能的研发投入分别为2.54亿元、5.95亿元和7.64亿元,累计超过16亿元。

黑芝麻智能在招股书的风险提示部分提到,其需要在研发方面投入大量资源(包括财务资源)以取得技术进步,从而扩展产品组合及服务,使其产品和解决方案在市场上具有创新性和竞争力。因此,日后可能会继续产生大量研发开支。

黑芝麻智能敢于在研发方面投入大量资金,离不开投资机构的持续输血。截至目前,黑芝麻智能已完成10轮融资,投资方阵容堪称豪华,涵盖上汽集团、招商局集团、腾讯、博世集团、蔚来资本、吉利控股等等,累计融资金额达6.95亿美元(约合人民币50.33亿元),其中中,最后一轮2.18亿美元的C+轮融资交易后,黑芝麻智能的估值高达22.18亿美元(约合人民币160.62亿元)。

尽管黑芝麻智能处于巨额亏损之中,也离不开外部输血,但创始人兼CEO单记章却信心满满,其在今年4月时对外透露,“黑芝麻智能内部有一个目标,就是未来在每一辆用黑芝麻芯片的车上拿到1000美元的营收。”不过当时单记章并没有透露何时才能实现该目标。

二、黑芝麻智能面临三大隐忧

尽管自动驾驶行业被认为是具备万亿美元产值的黄金赛道,同时黑芝麻智能也受到了投资机构的青睐,但不容忽视的是,在冲击资本市场的道路上,黑芝麻智能的前路依旧面临诸多隐忧。

首先是黑芝麻智能面临着客户集中度相对较高的问题。2020年至2022年,来自最大客户的收入占总营收的比例而分别达到47.7%、40.7%和43.5%。同一时期,来自前五大客户的收入占总营收的比例分别为88.5%、77.7%和75.4%。

值得一提的是,截至2022年12月31日,来自前两大客户的收入占总营收的比例已经高达73.4%,较2021年的53.4%提升了20个百分点,意味着黑芝麻智能对大客户的依赖度在不断提升。

黑芝麻智能也在招股书中直言,在可预见的未来,公司业务、经营业绩及财务状况可能会继续取决于对相对数量较少的客户的销售。

其次是黑芝麻智能面临着毛利率较为波折的问题。在毛利率方面,黑芝麻智能仍然远远不如英伟达等竞争对手。根据招股书,2020年至2022年,黑芝麻智能的整体毛利率分别为22.7%、36.1%和29.4%,而英伟达的2024财年第一财季财报显示,其毛利率为64.6%。另据公开统计数据显示,中国芯片企业的平均毛利率为39.1%,相关之下,黑芝麻智能离国内芯片企业的平均线尚有一段距离。

毛利率偏低的背后,反映出的是黑芝麻智能的盈利能力和技术水平仍存有短板。黑芝麻智能在招股书中表示,2022年毛利率的变化是由于收入组合改变,毛利率更高的智能影像解决方案业务的营收占比大幅下降所致。

最后,随着半导体工艺的升级,芯片设计和流片费用都呈指数级增长。据了解,7nm芯片的设计成本已达到了2.49亿美元,7nm工艺的流片费用大约在3000万美元。一旦流片失败,黑芝麻智能将面临数千万美元起步的损失,对于尚未叩开资本市场大门的黑芝麻智能而言,解决研发费用的来源仍是重中之重。

值得关注的是,黑芝麻智能的剩余的资金已支撑不了太久。招股书显示,2020年至2022年,黑芝麻智能平均每月现金消耗率为2190万元、5660万元和7010万元,呈现出连年攀升的态势。而截至2022年,企业现金及现金等价物、按公允价值计入损益的金融资产合计约16.89亿元,如果按照2022年的平均每月现金消耗率计算,这笔资金仅能维持黑芝麻智能正常运转24个月。

三、车规级芯片前路并非坦途

目前,在车规级芯片方面,黑芝麻智能已经打造了两大系列产品:华山系列和武当系列,其中华山A1000系列SoC针对自动驾驶,支持L3及以下应用场景的BEV融合算法;武当系列SoC 通过将自动驾驶、智能座舱、⻋身控制及其他计算域运算集成于单颗SoC,满足智能汽⻋跨域计算需求。

图源:黑芝麻智能官方

黑芝麻智能预计,2023年公司将交付超过10万片SoC,是2022年出货量的4倍。数据显示,2023年中国及全球高算力SoC的出货量将分别达到105万片及120万片,照此计算黑芝麻智能在中国及全球的市场份额将分别达到9.7%及8.5%。

不过,想要顺实现该目标并不容易。

整个车规级AI芯片从研发到产品导入,开发周期非常久。设计周期需要18-24个月,通过车规级认证系统方案开发又要12-18个月,后续还将面临24-36个月的整车集成和测试验证,再到最后的量产部署和迭代提升,总计耗时至少5-7年。现阶段,车规级芯片正处于快速迭代阶段,对于黑芝麻智能而言,能否抓住时机赶超竞争对手,目前仍是一个未知数。

另外,留给国产车规级芯片企业的时间也不多了。黑芝麻智能曾预判,在2025年,车企会建立起相关的供应商体系,汽车供应链一旦稳定后便少有调整,到时候不会有太多机会给新公司。因此,对于国产芯片厂商来说,能否在2025年之前实现量产上车至关重要。

尽管黑芝麻智能受到了投资机构和车企的追捧,但其与主要竞争对手之间依然存在较大差距,如何俘获车企及一级供应商的“芳心”,如何保持高速增长并进一步提高市场占有率,以及如何平衡商业化落地与巨额研发费用支出,都是黑芝麻智能需要直面的难题。