碳化硅:第三代半导体核心材料,产业链龙头全梳理

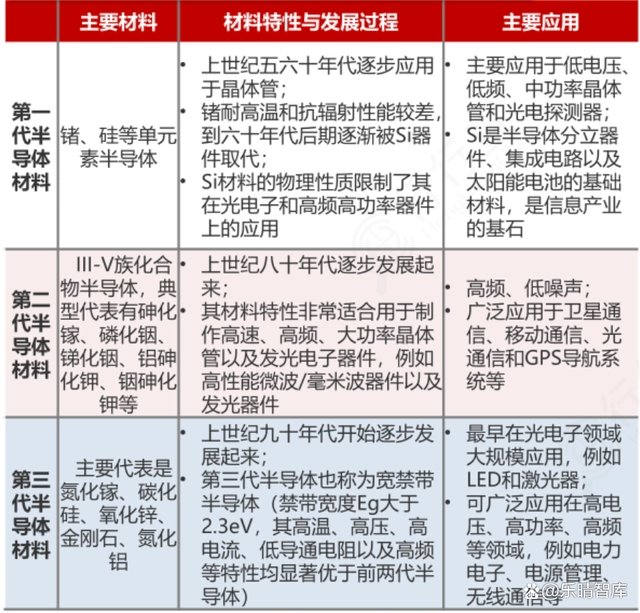

导读:第三代半导体材料是继以硅(Si)和砷化镓(GaAs)为代表的第一代和第二代半导体材料之后,迅速发展起来的宽禁带半导体材料。

当前以新能源汽车和快充等市场爆发增长带动第三代半导体材料需求。

从产能方面看,全球碳化硅半导体市场快速发展并已经迎来爆发期。国际巨头持续加大投入实施扩产计划,机构预计2025年中国第三代半导体整体市场规模有望超过500亿元。#半导体#

第三代半导体行业概览

第三代半导体材料是继以硅(Si)和砷化镓(GaAs)为代表的第一代和第二代半导体材料之后,迅速发展起来的宽禁带半导体材料。

具体是指带隙宽度达到2.0-6.0eV的宽禁带半导体材料,包括了碳化硅(SiC)和氮化镓(GaN)。

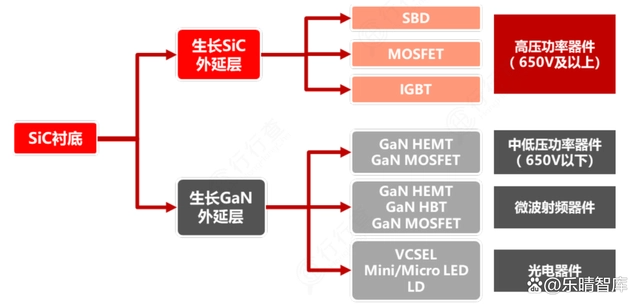

从现阶段发展来看,氮化镓(GaN)材料主要应用在射频及快充领域,更适合1000V以下电压等级,高开关频率的器件。

碳化硅(SiC)材料及器件能用在10kV以下应用场景,更适合制作高压大功率电力电子装置,重点应用于新能源汽车和充电桩领域。

碳化硅具有耐高压、耐高温和低能量损耗等特点,其击穿电场强度是硅的10 余倍,使得碳化硅器件耐高压特性显著高于同等硅器件,因此商业化落地速度极快。

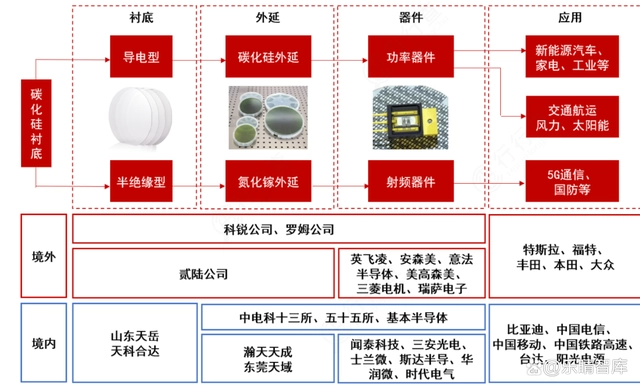

碳化硅产业链及重点环节

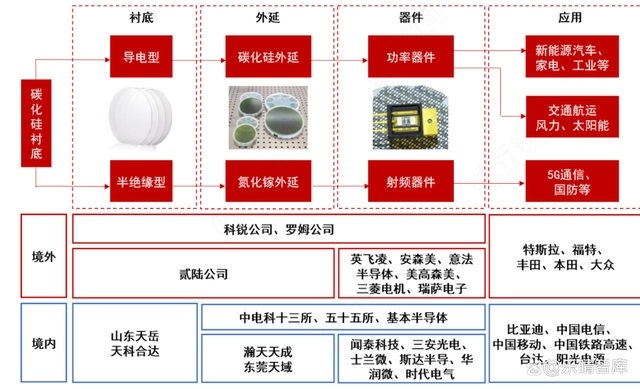

从产业链层面初步划分,整个SiC产业链主要分为设备、衬底、外延、设计、器件、封装模块和终端应用等环节。其中,衬底和外延成本占比分别达47%和23%,占据价值链主导。

碳化硅产业链:

资料来源:天岳先进、中信证券、行行查

衬底

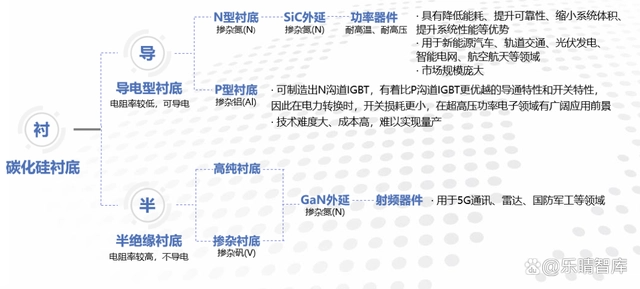

衬底是所有半导体芯片的底层材料,用于物理支撑、导电、导热。

按照电学性能的不同,碳化硅衬底可分为半绝缘型碳化硅衬底和导电型碳化硅衬底两类,这两类衬底经外延生长后分别用于制造功率器件、射频器件等分立器件。

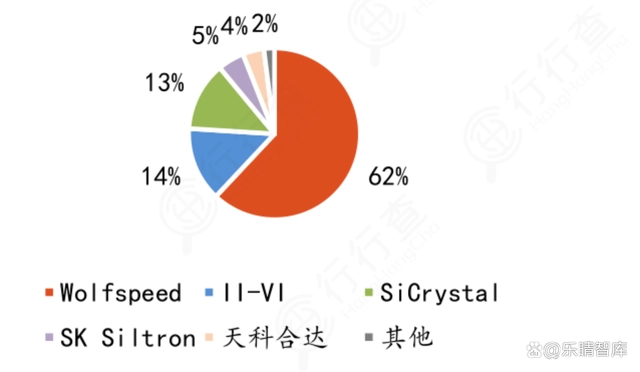

市场格局方面来看,Wolfspeed是全球最大SiC衬底生产商,美国占据全球SiC衬底市场最大份额。因其布局较早,衬底良率及产能均全球领先。又由于下游芯片制造商在衬底选择上的谨慎性,Wolfspeed衬底的市场份额在半绝缘型和导电型两块都领先全球。

我国厂商天科合达已成为全球第五大衬底提供商。在导电型细分市场,我国厂商天岳先进已占据近1/3的份额,且市占率仍呈快速上升趋势。

在衬底环节,国内还包括同光晶体、山西烁科、东尼电子、南砂晶圆等优秀企业。

全球碳化硅衬底市场份额:

资料来源:Wolfspeed 2021年投资者报告

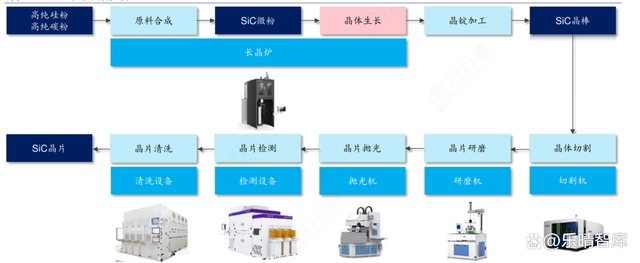

衬底制造设备来看,主要包括长晶炉、切片机、研磨机、抛光机、清洗设备等,其中长晶炉价值量领先。

具体的衬底制备过程方面,首先由高纯硅粉与碳粉经由长晶炉合成碳化硅微粉,随后在长晶炉进行晶体生长后,进一步加工得到碳化硅晶棒,之后通过晶体切割、晶片研磨、晶片抛光、晶片检测与晶片清洗一系列工序后完成衬底的制作。

长晶炉相关企业有晶升装备、北方华创等,切割机相关企业有大族激光等。

抛光机与研磨机相关企业有湖南宇晶等;检测设备相关企业有KLA等;清洗设备相关企业有至纯科技等。

外延

与传统硅功率器件制作工艺不同,碳化硅功率器件不能直接制作在碳化硅衬底上,需在导电型衬底上生长碳化硅外延层得到碳化硅外延片,并在外延层上制造肖特基二极管、MOSFET、IGBT 等功率器件。

外延是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶向相同的单晶薄膜的碳化硅片外延层。通过化学气相沉积、液相外延、分子束外延、或升华外延等方法,生长一层具有特定要求且晶体取向与衬底相同的单晶薄膜的过程。

随着外延层厚度的增加,控制厚度和电阻率均匀性以及缺陷密度的难度越来越大。

外延环节国内龙头厂商包括东莞天域、瀚天天成等。

碳化硅器件

碳化硅器件环节主要负责芯片的制造,整体涉及的流程较长,以集合芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一体的IDM 模式最为常见。

行行查 | 行业研究数据库 资料显示,从商业模式上看,海外市场多数厂商采用纵向产业链的IDM模式,覆盖完整产业链为多个环节,例如具备先发优势的Wolfspeed和Rohm。

国内IDM厂商包括泰科天润、瞻芯电子、中科汉韵、三安集成、华润微等。

下游制造环节对设备的要求也相对较低,投资额相对较小。

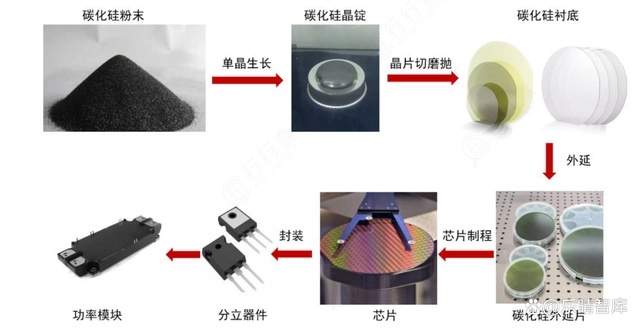

碳化硅器件生产工序:

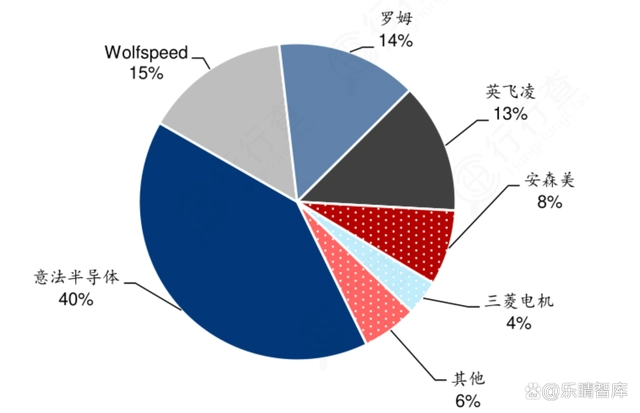

市场格局方面来看,根据Omdia的数据,2021年意法半导体占据碳化硅功率器件40%的市场份额,其余如Wolfspeed、罗姆、英飞凌也占据10%+的份额,呈现一超多强的市场格局。

国内厂商在SiC 功率器件领域入局相对较晚,相关企业华润微、士兰微、三安光电、时代电气、露笑科技和斯达半导等正积极布局碳化硅器件。

士兰微22年底启动6英寸SiC芯片产线项目,扩产后预计产能为14.4万片/年,斯达半导也在推进碳化硅产能扩充计划,募投项目规划6万片/年的6英寸碳化硅芯片产能。

资料来源:天岳先进、中信证券、行行查

模块方面,当前国内厂商碳化硅模块产品已在新能源车等领域开始大批量装车,例如小鹏G9已经将斯达半导碳化硅功率模块用于搭配800V架构。

碳化硅器件市场格局

当前碳化硅市场仍被美、日、欧等海外厂商主导。

全球SiC市场中,美国一家独大,占有全球70%-80%的SiC产量,典型公司包括Wolfspeed(CREE)、II–VI、Microsemi等。

欧洲拥有从衬底、外延、器件到应用的完整SiC产业链,典型公司包括英飞凌(Infineon)、意法半导体(ST)等。

日本在设备与模块开发方面领先,典型公司有罗姆半导体(ROHM)、三菱电机(Mitsubishi)、富士电机(Fuji)、瑞萨(Renesas)等。

我国SiC研发和工业化起步较晚,目前已催生出一批优质企业。

国内供应链在各个环节均有布局,有望在巨大需求拉动下实现快速成长。例如天岳先进专注衬底材料的演进,东莞天域和瀚天天成对外延部分研究比较深入,国内多家功率器件企业已入局SiC赛道。

全球SiC市场6英寸量产线正走向成熟,领先公司已进军8英寸市场。目前包括罗姆、II-VI、Wolfspeed已具备成熟6英寸SiC衬底产线,正在向8英寸市场进行开拓,例如,Wolfspeed的第一条8英寸SiC产线已在2022年Q2开始生产,标志着全球第一条8英寸SiC产线的投产。

国内正在开发的项目以6英寸为主。目前虽然国内大部分公司还是以4寸产线为主,但是产业逐步向6英寸扩展,随着6英寸配套设备技术成熟后,大尺,国产SiC衬底技术也在逐步提升寸产线的规模经济将会体现,目前国内6英寸的量产时间差距缩小至7年。

碳化硅国际标杆企业科锐公司于2019年宣布投资10亿美元计划扩产30倍,以满足未来市场需求;此外,美国贰陆、日本罗姆也陆续公布相应扩产计划。国内企业也陆续公布扩产计划,进一步实现国产化替代,加大缩短与国外企业在第三代半导体行业的差距。