锂电池一个季度的库存,碳酸锂价格“腰斩”的原罪?

导读:电池级碳酸锂价格暴跌的原因是什么?其未来价格走势将如何演绎?

文|能链研究院

原材料因需求上升,供给不足而出现价格大幅上涨的案例屡见不鲜。

除了供需关系外,也少不了背后的推手。

建瓴者、先行者、定价者、推销者、跟随者各司其职,伴随着商品从买方市场到卖方市场的转变,也经历着价格从低到高而后回落的循环。

眼下,这一幕正在上演。

随着新能源车渗透率大幅提升,电池级碳酸锂价格一路飙升。

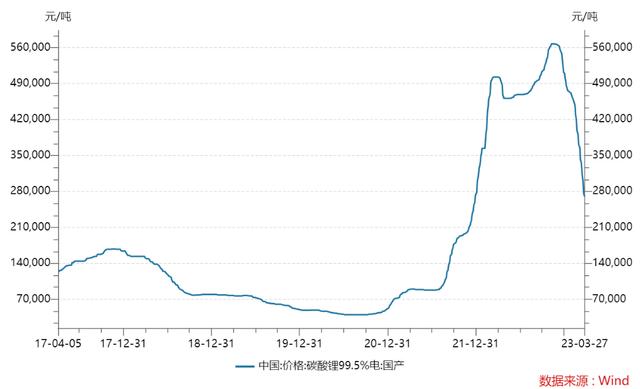

从2020年4万元/吨,一路上涨到2022年的11月的56.75万元/吨。

然而,进入2023年,热了两年多的碳酸锂戛然而止,价格下跌速度大幅超出预期。3月21日已经跌破30万元/吨,截至发稿,报价27万元/吨。

就在不久前,市场上对于看好碳酸锂未来景气度的声音不绝于耳,而在碳酸锂价格暴跌下,又众说纷纭。

那么,电池级碳酸锂价格暴跌的原因是什么?其未来价格走势将如何演绎?

这便是本篇文章试图回答的问题。

库存成为压倒锂电池的原罪?

商品价格,始终绕不开供需。

对于碳酸锂而言,直接的需求来自下游锂电池。

近日,研究机构EVTank联合伊维经济研究院近日共同发布了《中国锂离子电池行业发展白皮书(2023年)》。

白皮书数据显示,全球汽车动力电池(EV LIB)出货量为684.2GWh,同比增长84.4%。

SNE Research 发布的最新数据显示,2022年全年,全球动力电池装车量达到517.9GWh,同比增长71.8%。

通过对数据的分析我们发现,车厂实际用于装机的锂电池是购买量的75.7%。

也就是说,车企相当于备下了一个季度的锂电池库存。

对于历来高景气的赛道而言,这种做法是合理且必要的。

而随着碳酸锂价格大幅下跌,原本合理的一个季度的库存此时变成了沉重的负担。

逐本溯源,供需源头方为碳酸锂暴跌的根本原因,而库存只不过是一个表象。

2023年,碳酸锂从卖方市场转向买方市场

“高利润驱使,资本蜂拥而入。大规模开采,产能大幅释放,碳酸锂价格急转直下。”

众所周知,作为核心原材料的锂资源存在明显的行业壁垒。

比如,地域分布明显,建设周期长,产能投资大,存在着明显的产能错配。

因此,产能释放较为缓慢,在新能源车渗透率大幅提升的背景下,供不应求的局面维持了较长的时间,价格一路飙升。

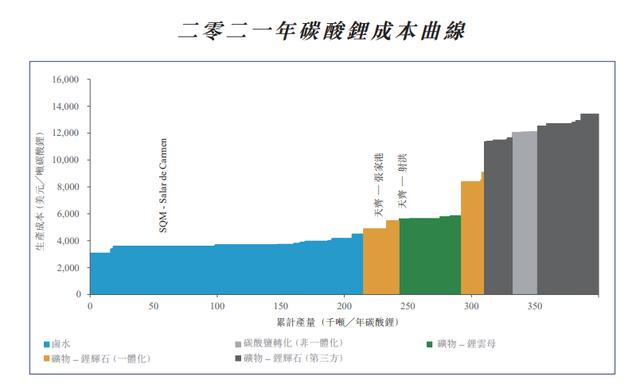

成本端来看,头部企业存在着巨大的利润空间。

天齐锂业H股招股说明书数据显示,2021年,碳酸锂全球成本为5830美元/吨,按照最新1美元≈6.8779人民币的汇率计算,也就是4.01万元/吨。

资料来源:天齐锂业H股招股说明书

2020年,碳酸锂价格从4万元/吨,一路上涨到2022年11月的56.75万元/吨。

如此巨大的利润空间促使上游厂商加速释放产能,也加快了中下游厂商一体化布局,还有各路资本的追逐。

于是乎,近两年多次上演了锂资源争夺白热化的场景。

比如,2021年底,宁德时代、赣锋锂业历经4个月对千禧锂业的反复争夺。在最后时刻,美洲锂业斜刺里杀出,在付出了高达4亿美金的代价后成功拿下。

去年5月,曾经鏖战5天5夜,溢价超过600倍,拍出20亿元天价的斯诺威,被“半路杀出”的宁德时代收入囊中,此举耗费64亿元。

如此种种,不胜枚举。

与此同时,产能也在陆续释放。

2022年中国碳酸锂需求量为52.07万吨,产量为39.5万吨,同比增幅约为32.5%,净进口12.57万吨。

2023年,国内外产能进一步扩大,Greenbush,Pilgangoora,Wodgina,Marion等澳洲主力矿山贡献超过15万吨;SQM与雅宝等海外盐湖释放产能超过9万吨;国内蓝科锂业等盐湖接近3万吨,宁德时代、国轩高科等国内云母提锂释放超过3万吨。

随着产能的释放,碳酸锂逐步从卖方市场转向买方市场。中信建投期货预计,2023-2025年锂供给分别约112.25万吨、154.65万吨和183.1万吨碳酸锂;锂需求分别为110.45万吨、136.12万吨和165.15万吨碳酸锂。

从储量的角度来看,碳酸锂仍旧在上升。2020年,全球锂矿(碳酸锂)储量1.28亿吨,资源量3.49亿吨。曾毓群表示,目前已探明的锂资源储量可以生产160 TWh的锂电池,随着锂资源继续探明后会更多。

此外,新能源车保有量越来越多,可回收利用的锂资源也会越来越多。

无疑问,这意味着碳酸锂降价的来临。

2023年,新能源车需求承压

Canalys 研究报告称,2022 年全球新能源车 (EV) 增长 55%,达 1010 万辆。中国是目前最大的新能源车市场,占比59%。

中国市场已经连续多年成为拉动新能源汽车产业增长的引擎。

不过,进入2023年,不容乐观。

2023年1月,新能源汽车产销分别完成42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。

特斯拉率先吹响降价号角,国内小鹏、问界以及蔚来等新能源车厂商陆续跟进,在价格助力下,2月新能源车销量43.9万辆,渗透率31.6%。

此时,燃油车企再也坐不住了。销量连续多年下滑,市场份额逐步压缩,库存水位高能预警,利润大幅下滑,现金流紧绷。国六B排放标准的出台无疑点燃了燃油车企降价,清理库存,回笼资金的导火索。

无论是高端品牌,还是主流品牌、合资品牌的多款车型在全国各地推出了五万、十万甚至打对折的优惠力度。

在短期内,的确对新能源车的终端需求造成了一定的冲击。

乘联会数据显示,3月1日-19日,新能源汽车市场零售24.6万辆,同比去年同期增长15%,较上月同期增长11%。今年以来累计零售101.6万辆,同比增长21%。

相较于去年新能源汽车销量同比超90%的增速,差距明显。

终端需求承压,碳酸锂产能大幅释放,车企锂电池库存承压,碳酸锂价格暴跌也就是意料当中的。

对此,业界大佬对此均有着较为理性的预期判断。

“碳酸锂无论如何都要大幅降价了,因为需求远远不如预期。”3月初,理想汽车创始人李想公开表示,他预计碳酸锂价格会长期稳定在每吨20万元-30万元。

同样,据蔚来创始人李斌预测,今年四季度碳酸锂价格有望降至20万元/吨。

而宁德时代“锂矿返利”计划,也将碳酸锂结算价格锁定在20万元/吨。

淘汰落后产能

“产能大幅释放,价格快速下跌,而后开始内卷,下一步便是淘汰落后产能。”

在巨大的利润驱使下,部分不具备经济性的锂资源开发也提上日程。

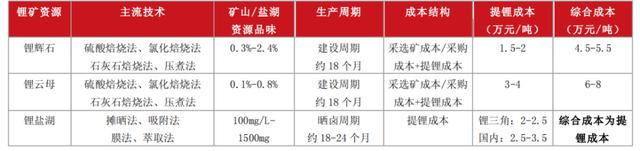

全球锂资源主要分为锂矿石、盐湖、和云母。

虽然盐湖的分布最为广泛,但是受到资源禀赋(品位、杂质)和提取技术的限制,以锂矿提取为主、盐湖次之。

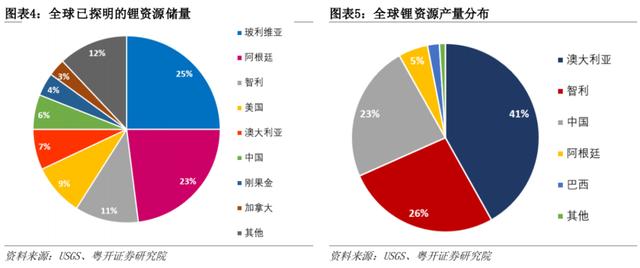

从资源分布上来看,南美锂三角区域(玻利维亚、智利、阿根廷)合计占比约59%,但全球锂产量贡献最大的是澳大利亚,资源量仅占7%,却贡献了41%的产量。而澳大利亚拥有全球最好品质的锂辉石,资源基本上也以锂辉石为主。

从理论上来看,提锂成本盐湖<辉石<云母,并且,均具备较高的利润空间。

然而,实际上来看,资源禀赋、工艺技术、配套设施建设等因素使得成本区间放大。

资料显示,阿根廷盐湖锂项目每万吨碳酸锂的投资额均值为1.77亿美元,折合人民币超过11亿元,投资强度显著高于硬岩锂矿和中国的锂盐加工厂。

部分云母实际成本甚至超过30万元/吨,算上人工成本甚至超过40万元/吨。

比如,格林布什2021年每吨精矿的成本仅为271美元/吨。其矿山储量达850万吨LCE,品位高达2.04%,而其余矿山品位普遍位于1%~1.5%之间。其产量占据2021年全球锂矿产量的38%,产能达到134万吨锂精矿,超过其它六座矿山总和。

相比之下,云泥立判。

可是,在利润的驱使下,众多企业、资本甚至个人涌入这场淘金热。部分投资只是拿到了品位较低的盐湖和云母,随着碳酸锂价格大幅下跌,无利可图,甚至于套牢。

其结果可想而知,即将发生的便是这类供应链条将在竞争日趋激烈下惨遭淘汰。

从未来发展趋势来看,新能源车替代燃油车是必然发生的。

在一段时期内,对于锂的需求同样会逐步上升。

现在的局面,正是产业发展不均衡遗留下的病症,需要经历残酷的拼杀,而后方能出清。

长久来看,具备优质矿源的企业,在内卷加剧,价格跳水的市场环境中,更加具备竞争力。

参考资料:

[1] 《天齐锂业H股招股说明书》

[2] 粤开证券,《五问锂矿发展,走向何方?》

[3] 21世纪经济报道,《碳酸锂价格较峰值腰斩:供需关系改善,新能源汽车产业链整体受益》