新茶饮港股IPO众生相:百亿“雪王”领衔,茶百道“带伤”聆讯

导读:自2022年蜜雪冰城折戟深交所IPO之后,新茶饮的上市梦在A股注定已无处安放,于是集体转向港股放手一搏,成为下半场极致内卷的终点站。

自2022年蜜雪冰城折戟深交所IPO之后,新茶饮的上市梦在A股注定已无处安放,于是集体转向港股放手一搏,成为下半场极致内卷的终点站。

元旦一过,蜜雪冰城、古茗相继向港交所递交上市申请,拟在港交所上市。去年8月向港交所递交上市申请的茶百道也在十天前完成了港股上市备案,或很快进行上市聆讯。

三者处境虽各有千秋,但相较于抢跑的茶百道,蜜雪冰城和古茗在过去两年的整体营收及净利润都更为乐观,排位在前两位。而据灼识咨询报告,以 GMV(商品交易总额)统计截至 2023 年 9 月末,蜜雪冰城市场份额达到20%,古茗以8.3%的市场份额位列第二,茶百道以6.6%的市场份额排在第三。以门店数量统计,古茗门店数超9000家,位居国内第二,茶百道为7117家位居第五,蜜雪冰城3.6万家。

两者带头围追,茶百道的上市聆讯结果将作为其重要参考——毕竟冲刺IPO本就是一次巨大的品牌营销。坊间认为其中看点在于,茶百道已经赶在IPO前进行了大额分红,实控人将近12亿元落袋为安;门店数量与营收增长天花板显现,估值面临下行;自加盟激进扩张以来,公司多次因食品安全问题登上热搜,并多次被监管部门点名。

对于三者抢跑之缘由,中国食品产业分析师朱丹蓬对钛媒体APP表示,“新茶饮已步入内卷节点,也进入到大浪淘沙的周期性时刻,企业需要借助资本市场的赋能,增强抗风险能力尤其需要在供应链的完整度和门店扩张方面提速,构建企业护城河,从而发挥‘马太效应’中的强者效用。”至于谁的底牌更硬,他更看好蜜雪冰城。

逐鹿港交所,谁的底牌更硬?

单从营收、利润数据出发,本轮奶茶港股IPO三巨头中,“雪王”蜜雪冰城断层领先,其次古茗也优于茶百道。

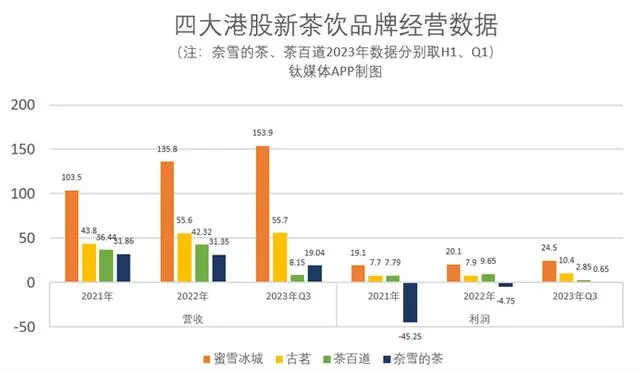

据招股书披露,蜜雪冰城2021全年、2022全年以及2023年前9个月分别实现收入103.5亿元、135.8亿元与153.9亿元,合计393.2亿元;利润分别为19.1亿元、20.1亿元、24.5亿元,合计63.7亿元。据早前市场消息,蜜雪冰城计划募资10亿美元(约71亿人民币),上一轮融资是高瓴资本、美团龙珠和CPE源峰领投的20亿元。

古茗2021年、2022年、2023年前9个月收入分别是43.8亿元、55.6亿元、55.7亿元,合计155.1亿元;经调整利润分别是7.7亿元、7.9亿元、10.4亿元,合计26亿元。此前有市场知情人士透露,古茗赴港IPO募资额约为3亿美元。

茶百道2021年、2022年、2023年第一季度营收分别为36.44亿元、42.32亿元、8.15亿元,合计86.91亿元,期内利润分别为7.79亿元、9.65亿元、2.85亿元,合计20.26亿元。

2021年至2022年,蜜雪冰城的毛利率分别为31.3%、28.3%,古茗分别为30%、28.1%,茶百道分别为35.7%、34.41%,扣除销售、行政等开支、所得税等影响后,蜜雪冰城、古茗的利润率分别为16%、18%、22.8%,茶百道略胜一筹。但茶百道领先的原因在于,只给加盟商留了14%左右的毛利率,蜜雪冰城、古茗则稍高一筹,接近20%(数据源自行业媒体测算)。

尤其是古茗2023年加盟商的单店经营利润达到37.6万元,单店经营利润率20.2%,且加盟商平均开店数量达到3.1家,加盟店的赚钱能力居首。茶百道通过5591位加盟商开出了6588家加盟店,加盟商平均开店数量1.17家。

实际上,三家都是加盟快跑模式,由品牌方收取加盟商的加盟费,再从日常的供货中获取利润。区别在于蜜雪冰城是自己当供应商,包办产业链上下游,用更低的成本给加盟商提供更便宜的货物。

推新品速度方面,古茗是蜜雪冰城的2倍、茶百道的3倍。2023年前9个月,古茗平均每个月推出11.8款新品,2021年、 2022年和2023年前9个月先后推出了94、82、107款新品,蜜雪冰城则是每个月5.2款。2022年全年,茶百道共推出43款新品,而奈雪的茶推出了91款。

开店数量上,蜜雪冰城、古茗、茶百道分别有3.6万、9001、7117家门店,几乎全部是加盟店。按此计算,相当于每一家加盟店去年每月(前三季度)给古茗、蜜雪冰城贡献了6.9 万元、4.7万元收入,去年Q1每月给茶百道贡献了3.81万元收入。

布局方面,蜜雪冰城和茶百道实现了中国大陆所有省份及各县级城市的全覆盖;但目前为止,古茗仍然没有在上海、北京开店,这跟老板前期“黄河以北不开店”的策略有一定关系。但古茗在二线及以下城市的门店数量占总门店数量的79%,有38%的门店位于远离城市中心的乡、镇,业界笑称“农村包围城市”。

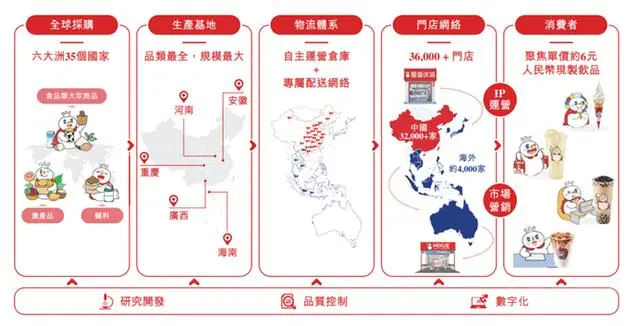

蜜雪冰城产业地图,图源:公司招股书

海外市场上,蜜雪冰城的海外门店最新数字达到3973 家门店,300多名员工,分布在11个国家,以东南亚为主且已经成为东南亚第一现制茶饮品牌。而古茗目前尚未表示有出海计划,茶百道2023年10月才在首尔落地首家海外门店。

差异化源自产品端。蜜雪冰城主要售卖 2-8 元价格区间内的的果饮、茶饮、冰淇淋,公司在招股书中自称“聚焦为广大消费者提供单价约6元人民币”的产品,最畅销的前三名分别是4元的柠檬水、2元的冰淇淋、6元的珍珠奶茶。

而古茗定价则在10-18元之间,主要售卖水果茶、奶茶和咖啡。其中水果茶占售出杯数的51%,其次是奶茶占38%,咖啡及茶咖类占11%。根据招股书引述的灼识咨询报告,古茗已经是中国10-20元价格带中最大的现制茶饮店品牌。

茶百道则定价在8-26元之间,店内饮品种类30余种,其中经典产品占比60%,热销产品主要有杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶等。根据弗若斯特沙利文的报告,按2022年零售额计,茶百道在中国新式茶饮店市场中排名第三,市场份额达到6.6%。

因此,在定价策略上,古茗和茶百道无可避免地处在内卷中央。在这个“下沉”周期中,定位于高端茶饮的奈雪、喜茶等从2022年开启降价,对中端市场实施了降维打击,例如喜茶对含纯茶、乳茶、果茶等品类进行降价,降幅在3元~7元之间。在门店的菜单中,19元以下的产品占比已近八成,并推出“喜小茶”瓶装产品,奈雪则全面告别“30 元时代”。相对而言,专注于6元价格带的蜜雪冰城极为从容,周遭鲜有对手。

最后,三家的核心差距是供应链。

供应链由茶饮产品决定。因为柠檬水的王牌地位,蜜雪冰城采购了大量柠檬,并建设了柠檬基地,从消费端迈入了农业生产端,将价格波动降至最低。此外还拥有五大生产基地,分布在河南、海南、广西、重庆、安徽,可自主生产糖、奶、茶、咖啡、粮,甚至是塑料杯。据悉,蜜雪冰城未来还要在海南、广西、海外的越南等地设厂,初加工当地采购的草莓和椰子。据招股书,公司采购的糖总量占到全国的接近1%。原材料自产率达80%以上,融资后可能突破100%。

招股书的最新数据显示,蜜雪冰城的物流配送服务覆盖广且深入,其配送网络覆盖300个地级市、1700个县城和3100个乡镇,在超过90%的国内县级区域实现12小时内送达。

古茗的特长是冷链物流能力,因为主打水果茶。招股书披露数据显示:超7成的古茗门店在距离仓库150公里的范围内;古茗在全国15个省市的21个仓库到每家门店的平均配送成本仅占到单店收入0.9%左右,古茗自称“是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。”古茗直接拥有327辆配送车队,而非依赖与市场上的货运公司合作,蜜雪冰城也在2023年开始启动自营车队配送模式。

所以古茗尚未覆盖全国,也是因冷链限制了扩张速度。

茶百道原料也以采购为主,供应链的能力大多体现在物流上。据招股书,公司组建有200人的供应链中心,目前调度着一支由约300辆来自第三方移动服务提供商的多温运输车辆组成的车队。截至2023年3月31日,茶百道已在北京、成都及重庆推出9条夜间配送路线。同时,为约92%的茶百道门店提供每周两次或更高频次的配送服务。

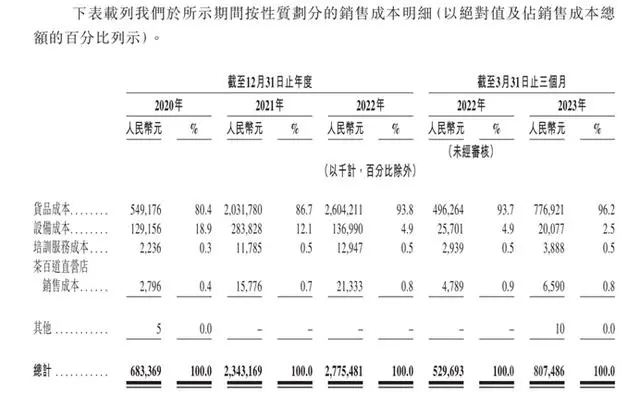

这种模式导致了采购成本波动:从供应商采购各类原材料与包材,再卖给加盟商赚取差价,使茶百道加剧依赖供应商,供应链成本浮动巨大。公司招股书显示,2020年-2022年的货品成本分别为5.49亿元、20.32亿元、26.04亿元,占收入比重从2020年的50.8%攀升至2022年的61.5%。

茶百道销售成本明细,图源:公司招股书

这意味着,茶百道对货品成本的控制权较弱。近年来,其销售成本的上涨速度已经超过了营收增速,导致毛利率连年下滑,从2020年的36.7%下滑至2022年的34.4%。

与蜜雪冰城相比,后两者对上游供应链掌控能力显得极为有限,尤其是茶百道。

以上不难看出,新茶饮的内卷无非效率二字,即供应链效率、门店效率、获客效率,再从效率一路卷到仓储、场地、物流、营销管理,如今递表的三巨头在数据上亮明底牌,更“硬”的显然是前两者。

中国食品产业分析师朱丹蓬告诉钛媒体APP,蜜雪冰城如今的门店数量超过3万家,它的品牌效应、规模效应、利润效应、粉丝效应以及资本效应已经是最强的。“再加上现在整个宏观经济下行,消费端消费信心、消费意愿以及消费能力都在下降,像蜜雪冰城这类的国民大众品牌应该是相对比较容易受到资本端的青睐和追捧的。”

相比之下,他暂时不看好“整体综合实力、供应链、护城河还没有建立起来”的选手。

茶百道“带伤”焦虑抢跑,聆讯在即

“一哥”与“二哥”竞相递表,此前抢跑的茶百道上市聆讯自然成为市场关注焦点,其处境和奈雪的茶不尽相同,至少在出发点上,茶百道看起来并不缺钱。

招股书显示,公司近几年利润都是正向,财报堪称理想。2020年至2023年的前3个月总收入超过了100亿元,期间利润超过20亿元,虽然2022年大幅放缓,但复合年增长率依旧达到97.9%。规模方面,茶百道在三年疫情期间逆势增长,从不到千店开到了7005家,一举进入头部品牌队列,处在前五位置,前面分别是沪上阿姨7125家,书亦烧仙草7021家,以及蜜雪冰城和古茗。

茶百道疫情下实现高速增长的手段是外卖。据国内媒体此前发布的一项调研数据,茶百道是所有茶饮品牌中外卖订单比例最高的一家,占比达70%-80。招股书显示,茶百道线上销售占比从2020年1月的47.6%增加到2023年3月的58%。

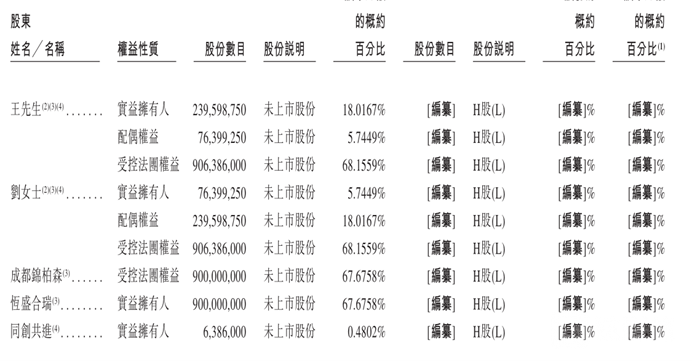

收益风生水起,三年来茶百道一边进行大额分红,一边准备上市筹钱。2021年、2022年及2023Q1,茶百道分别宣派股息3.79亿元、6亿元、4.925亿元,股利支付率分别为48.65%、62.18%、172.81%,累计分红高达14.715亿元。

按持股比例和分红金额估算,茶百道控股股东王霄锟、刘洧宏夫妻及一致行动人合计持有公司超过90%股份,分红套现近12亿元。

茶百道主要股东状况,图源公司招股书

近几年,市场对此诟病颇多。更何况2023年年中,茶百道完成了新一轮融资共募集近10亿元,估值近180亿元。据悉,兰馨亚洲领投,正心谷、草根知本、中金、番茄资本等机构跟投。

所以,茶百道去香港上市融资做什么呢?

招股书中茶百道表明,将募资用于提升运营、供应链、数字化、推广,并且强调,资金将用于智能生产加工基地和供应链基地等上游建设,搭建完善数智化系统。此外还将用于推出和推广自营咖啡品牌并铺设门店。对比主板市场一些天马行空般的募投项目,这个“大饼”可以说画得平平无奇。

除了前几年进入的投资机构们在陪跑多年后,有比较迫切的退出需求外,茶百道赴港的另一原因,也是因为其属性和资质在A股主板显得硬伤颇多,例如今年食品饮料的IPO“红黄灯传闻”。也就是在几天前,新茶饮供应商浙江德馨食品主动撤回了深交所上市申请。

其“硬伤”尤其在于,食品安全问题是新茶饮品牌的“命门”,茶百道高度依赖的加盟模式管理较难,供应链及门店食品安全管理较为薄弱,所以频繁因食安问题被“点名”。

据北京市消费者协会官方微信公众号发布的“2023年北京食品安全大检查”显示,自2023年1月以来,在北京市存在食品安全问题的连锁餐饮门店榜单中,茶百道的3家门店位列其中。

2023年8月22日,有媒体报道称,天津一名消费者在其购买的茶百道饮品里发现了蟑螂。即便涉事门店回应称已于第一时间联系该消费者并进行了退款处理,但此次事件仍在网络上掀起轩然大波,话题词条一度冲上新浪微博热搜,这是茶百道2023年的著名“黑天鹅”。

部分媒体对茶百道“蟑螂事件”之报道,图源百度

钛媒体APP通过全国12315消费投诉信息公示平台检索发现,以涉诉企业名称含“茶百道”为检索对象,截至1月9日,今年已有53例相关投诉,其中31例反映“可能存在食品安全问题”。互联网消费者服务平台“黑猫投诉”则显示,投诉对象涉“茶百道”的相关投诉有2066条。而古茗为1285条,奈雪的茶1751条,蜜雪冰城由于基数庞大,为6871条。

盘古智库高级研究员江瀚此前公开表示,对于茶百道而言,被有关部门通报的食安问题或对其上市造成一定的冲击。“投资者、消费者对于食品安全问题非常敏感,如果茶百道不能及时有效地解决问题,可能会影响其IPO进程和市场表现。不过,茶百道可以通过积极采取措施解决食品安全问题,加强对加盟商的管理和监督,提高消费者的信任度,从而减少食品安全问题对公司的影响。”

“硬伤”之外也是极度的内卷焦虑,面对古茗、沪上阿姨乃至喜茶等的封锁和竞争,如果茶百道不能证明自己比前四更有价值,率先上市融资,顺利渡过下半场的可能性显然不高。

2023年,喜茶、奈雪已经双双开放加盟、全线降价,这迅速促成了中端品牌的残酷竞速赛事:单店估值、产品均价都不占优势,只有不断加密门店布局、占领更多市场份额才有可能提高估值。

白热化格局就此升温,在茶百道上半年宣布冲击万店规模后,古茗今年5月也随即宣布加速冲刺”万店计划”,和美团外卖达成战略合作协议,后者将在AI选址、品牌营销和广告投放三个环节为古茗提供帮助。为了完成万店目标,古茗今年计划新开3000家门店。

在沪上阿姨今年4月举行的合作伙伴大会上,创始人单卫钧表示年内预计新增3000家门店,年底的目标是“保8000冲10000”。

速度更快的当属霸王茶姬。2023年以来,霸王茶姬门店数量1月为1070家,8月实现翻番达2000家,12月初门店数量突破3000家,一年内开店超过2000家。并且,还将总部从发源地云南搬到了成都——长驱直入茶百道的心脏地带。

扩张潮后,中端品牌的正面对抗将愈演愈烈。

这对加盟商而言并非好事。茶百道的利润率在2020年之后连续下滑,这与营销成本的增加和原材料价格的上涨有直接的关系。为了保住利润,有评论指出,茶百道是通过极致压榨加盟商完成的。

上述已经提到,业内人士测评茶百道加盟商的毛利在14%左右,门店扣除人工、房租、水电等成本,一家门店的回本周期已经从刚开放加盟时的短至四个月延长至2-6年,回本周期不如蜜雪冰城。

在产品力打造上,茶百道和其他腰部选手一样,天花板效应严重。研发费用上,茶百道2020年和2021年均为0,2022年研发费用率不到0.1% ,远远低于营销费用投入。一方面是新茶饮的研发价值过低,产品端同质化严重,无非是现场冲调、选用优质原材料,亦或冷门、时令水果开发乃至茶底研发等等,都已新意寥寥。这也可见茶百道更看重的还是营销声量带动加盟业务,而非产品创新。

另一方面是营销的联名活动泛滥。有媒体统计,光是2023年六一儿童节期间,就有奈雪、沪上阿姨、乐乐茶、喜茶、一点点、古茗等品牌推出联名新款。其中,奈雪、沪上阿姨都选择和动漫IP合作,前者牵手海绵宝宝,后者是大耳朵图图。喜茶推出了苏东坡联名款,搭配夏日新品荔枝系列。要让喜新厌旧的“Z世代”长期忍受这些大同小异的营销,显然是不可能的。

回看茶百道的上市节点,对于其几乎为零的研发以及加盟商的处境而言,这正是最佳的机会。如果错过时机,待此后门店增长滞缓、“加盟造富”神话衰落,融资梦注定不复存在。

投资者更需注意的是,即便茶百道“鱼跃龙门”成功,其“万店+盈利”模式并非保持风光的必然逻辑,奈雪的茶算得上前车之鉴。一方面,新茶饮增长天花板已经足够明显,另一方面,抛开到顶的门店规模和品牌盈利,茶百道剩余的故事并不多。

作者 | 黄田