比亚迪的绿,特斯拉的红

导读:月子弯弯照九州,几家欢乐几家愁”。临近龙年新年,用这句宋词形容2024开年全球股市的脉络再恰当不过。一面是日经和道琼斯夜夜笙歌,一面是恒生和创业板跌跌不休。

两家世界头部的“新能源车企”亦如此:近十倍的市值差异、汇聚相交再错开的估值倍数和纯电车销量、美国木头姐的接连加仓和国内公募基金的全面撤退…… 在“300万辆年销”和“Model Y成为世界最热销车型”的背后,比亚迪和特斯拉的基本面和关键财务指标,在2022年两家企业双双达到股价顶点后悄然发生着变化,甚至是更替。

红色和绿色在中文语境里有至少三组含义:一是股票的“涨”与“跌”,二是“红色警报信号”与“绿色安全信号”,三是热度的“红红火火”与“无人问津”。恰巧三组含义与2024年初的特斯拉和比亚迪形成了微妙的对照,本文巧借这一视角,对两家企业资金面的近况与现状浅做梳理。

本文所有数据截至2024年1月31日盘后。尽力仅陈列客观事实,抛出合理疑问;不输出主观观点,不构成投资建议。企业是否有投资价值,交由读者阅毕全文自行定夺。

01

第一组含义:股价的“涨”与“跌”

A股股市中,红色是涨、绿色是跌。而在中国以外的全球大多数股市中,绿色是涨、红色是跌。(这一错位更是赋予了这一层语义juxtaposition矛盾并置的幽默色彩)。本文暂取红色和绿色在A股股市中涨跌的语义,来看看比亚迪和特斯拉的股价现状:

上图展示了二者近5年(2019.1.31-2024.1.31)的市值对比情况:

特斯拉 在2021年11月达到市值巅峰,市值1.24万亿美元/8.86万亿元人民币。随后一路震荡下行,时至2024年初股价正好跌去50%,市值6,102亿美元/4.38万亿元人民币。

比亚迪则是在2022年6月底达到市值高点,市值1,415亿美元/1.02万亿元人民币。随后一路震荡下行,时至2024年初同样是跌去约50%,市值675亿美元/4,844亿元人民币。

仅从市值的角度看,两家企业的涨跌似乎具备一定同步性,但如果我们进一步深挖市值背后的市盈率估值倍数,故事则大有不同:

上图列示了比亚迪和特斯拉过去5年的动态前瞻市盈率(企业当下市值比上未来12个月分析师一致预期净利润的倍数),两家企业的前瞻市盈率呈现出分离-汇聚-再分离的三个阶段:

阶段一(2019Q1-2021Q1):电动车大趋势初步确立,特斯拉2020年市值暴涨10倍,企业净利润由负转正,前瞻市盈率在50x~300x的宽区间大幅震荡;比亚迪市值亦有3-4倍的增长,企业全面向电动化转型被投资者认可,市场逐步给予其新能源车企的高成长预期。前瞻市盈率估值倍数缓步提升,从34x提升至~80x。

阶段二(2021Q2-2022Q4):两家企业的前瞻市盈率迎来了为期一年的相汇,均在~120x左右,同时两家企业的股价也均在这一时间段达到了自己的历史新高(截至2024年1月,两家企业均没有再逾越过当初的高点)。

此时A股/H股和美股市场贝塔的影响较弱;从估值溢价和未来市场预期的角度,两个市场对这两家企业的估值颇为同步。2022年Q2以后,随着两家企业的净利润完全转正,并迈入合理的持续增长阶段,两家企业的前瞻市盈率在2022Q2至2022Q4同步下行至约30倍。

阶段三(2023Q1-2023Q4):2023年初起,两家企业的估值倍数再次发生显著背离: 特斯拉 估值倍数再次走高,而 比亚迪 则是一路新低。截至2024年1月31日,特斯拉前瞻市盈率重新爬升至约59.6x,而比亚迪的前瞻市盈率则下探到了过去5年的历史新低12.7x,两者的估值倍数从基本同步,到重新出现了约5倍的巨大分歧。

这背后一是作为市盈率分母的比亚迪2023年净利润增速显著超越特斯拉(详见下文对净利润的分析),二是市场投资者给予两家企业的估值溢价和未来预期发生了重大分歧。这背后存在贝塔层面A股/H股和美股市场差异的影响,也同时存在阿尔法层面投资者对两家企业长期发展产生预期分歧的影响。

诚然,过去一年A股/H股和美股市场的巨大贝塔偏离影响到了池子中个股的市场风险溢价,市场间的系统性风险也并非个人投资者能左右。但前瞻市盈率愈加偏离的数字背后:个股层面阿尔法的偏离是否和企业的未来预期变化相对称?未来二者的前瞻市盈率是否会再一次发生收敛?是特斯拉向绿,还是比亚迪向红?背后是否存在多空套利的机会?亦或是两者的估值将渐行渐远,永远再不相汇?

这些疑问显然是更值得投资者深入思考的课题,也是投资者可能通过信息差博弈,从市场先生短期的失常中长期获利的机会。

02

第二组含义:关键指标的“红色警报信号”与“绿色安全信号”

红色与绿色更广泛的第二层语义是“红色警报信号”与“绿色安全信号”。在股票分析中,企业的财务指标和基本面数据即是评析企业发展状况的核心信号。

在本节中主要就比亚迪和特斯拉的营业收入、净利润、新能源汽车销量、以及其他关键财务指标进行梳理和观察:

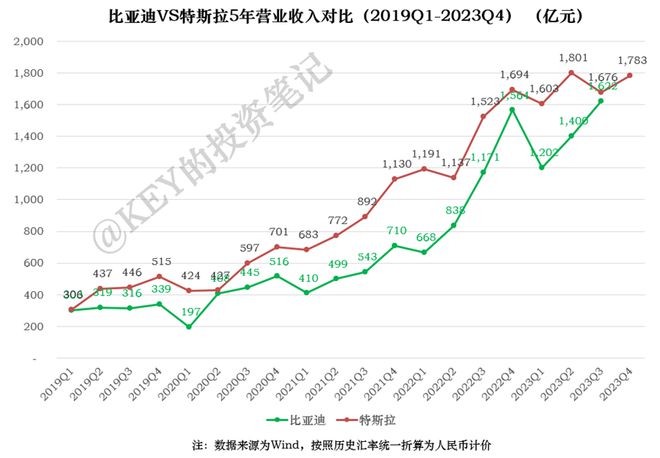

营业收入方面,两家企业在过去5年的时间区间呈现高度的同步性。

2020Q2两家企业的单季度营收在400亿元左右相汇(一度仅相差1亿元),随后特斯拉凭借上海工厂全面启动生产Model 3和Y在全球市场快速起量,营收增速一度大幅领先于比亚迪。比亚迪则是从2022Q2起营收快速增长,并在2022Q4实现了单季度营收突破1,500亿元的翻倍增长。

2023Q3特斯拉单季度营收1,676亿元,比亚迪单季营收1,622亿元,两家企业的营收差额再次缩减到历史低点,仅相差50亿元。2023Q4比亚迪的营收截至本文撰写时点尚未公布,若按照23Q3的净利率进行反推,比亚迪大概率在2023Q4实现了近5年以来对特斯拉营收的首次反超。

相比起营业收入,两家企业在净利润的拉扯则更能体现企业之间发展阶段和发展质量的差异:

2020Q4之前二者的净利润高度同步,单季度利润均在0-30亿元小幅震荡。2021Q1特斯拉率先启动,盈利能力一路飙升。除2022Q2出现单季度下滑,其余季度接连实现净利润同比300%+的高歌猛进,并在2022Q4达到了巅峰的257亿。

2023年中国新能源车市爆发极其惨烈的价格战,叠加欧美对新能源车需求增长的不及预期,特斯拉净利润开始下滑。最新公布的2023Q4单季度利润为151亿元(为扣除了一次性收益的IFRS口径)。

比亚迪由于2020-2021年的高速扩产、激进的加速折旧会计政策、以及相对较低的单车售价,其净利润的增速显著滞后于其车型销量的增速,直至2022Q2才开始启动。

除去2023Q1出现春节季度的周期性单季度下滑,比亚迪一如两年前的特斯拉,净利润一路高升至2023Q3的109亿元。最新公布的2023Q4净利润再次出现小幅下滑,或受公司在2023年底给予经销商约15~20亿元的大额一次性补贴、以及2023H2仰望和方程豹品牌快速铺设门店的大额资本性开支拖累。两家企业的净利润差额在2023Q3一度收敛至24亿元后,再次在2023Q3拉开了近一倍的差距。

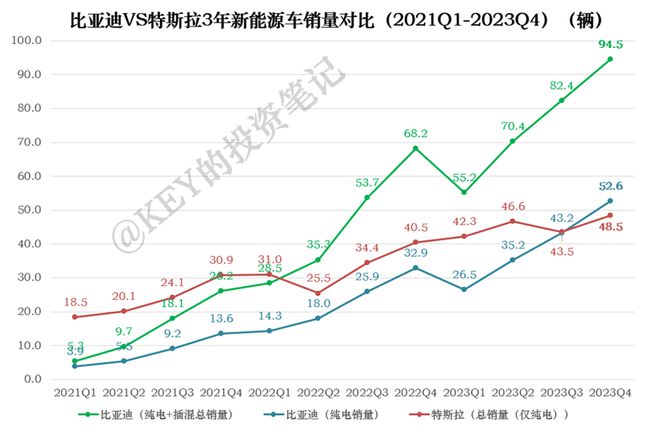

车型销量方面,尽管马斯克在特斯拉最新的财报电话会议中已经不再标榜特斯拉为新能源车企(而是AI+机器人企业),汽车目前仍是其绝对的营收来源。汽车销量作为两家企业核心业务的核心指标,是最经常被对比的信号。鉴于市场中关于两家车企车型销量的对比早已老生常谈,本文在此仅列出对比图表,并点出3条在表面数字背后的观察:

1.截至2023Q3,特斯拉单车均价远高于比亚迪,特斯拉单车均价约为31.2万元 VS 比亚迪约为15.4万元。但从未来趋势来看,特斯拉预计于2025年推出低价走量的model Q车型,由高向低打;比亚迪2023Q4推出仰望和方程豹品牌,配合重新启动的腾势品牌以及大幅扩张的出海策略,由低向高打。前者将帮助特斯拉大幅扩张营收,后者将帮助比亚迪大幅改善利润。特斯拉向东,比亚迪向西,双方正一步步向过去的彼此演进。

2.特斯拉有且仅有纯电车型(包括未来的规划),比亚迪则是纯电+插混两条腿走路。比亚迪的纯电车型比例自2023年起连续四个季度抬升,在2023Q4达到历史新高的56%。其背后主要由中低价位车型海鸥和海豚推动(售价7-12万元)。比亚迪的高端品牌目前以插混和增程车型为主(仰望U8、方程豹豹5、腾势D9),高端纯电车型则非常乏力,截至2024年1月仅有腾势N7一款主销在30万元以上的高端纯电车型。尽管比亚迪的纯电销量绝对值已经在2023Q4首次超越了特斯拉,其纯电车型矩阵的质量目前仍旧相差甚远。

3.2023Q3两家企业的汽车业务毛利率已经发生反转:特斯拉2023Q3汽车业务毛利率为15.8%,比亚迪为25.6%,数据反转的背后由比亚迪一体化产业链供应、大规模量产压低单位固定成本等多因素导致。但从最终的单车毛利和单车净利润的角度来看,特斯拉仍具备显著的盈利能力优势。特斯拉23Q3单车毛利4.9万元,单车净利2.5万元;比亚迪23Q3单车毛利3.9万元,单车净利仅为1.1万元。比亚迪高端品牌在23Q4的相继推出,以及海外高净利业务随滚装船的陆续交付和海外工厂的陆续投运的发展进程,是2024年评估比亚迪利润能否持续高速发展的关键信号。

03

第三组含义:热度的“红红火火”与“无人问津”

红色在中文语境中的第三重含义是热度上的“红红火火”和“大红大紫”,在股票分析中可以体现为企业在二级市场的交易热度和公募基金的持仓情况。本文将从日均成交额和公募基金持有股数两个指标,来观察比亚迪和特斯拉两家企业的热度变化:

上图列示了比亚迪和特斯拉两家企业的季度日均成交额(其中比亚迪由于同时在A股和H股交易,此处口径选择为比亚迪AH的日均成交额之和)。两者在2020年初至2022年末呈现较高的同步性。

2023年以来虽然两家企业的交易热度均呈现下滑趋势,但比亚迪的下滑斜率显然更加陡峭:特斯拉2023Q4日均成交额为253亿元人民币,较2023年初小幅下滑27%,较历史高点2020Q4小幅下滑28%,较2020Q1低点大幅增长169%。比亚迪2023Q4日均成交额仅为24亿元人民币,较2023Q1高点大幅下滑70%,较2020Q4高点巨幅下滑80%,即使相较2020Q1低点仍小幅下滑约8%(下滑2亿元)。比亚迪此时此刻正处于历史上的交易冰点。

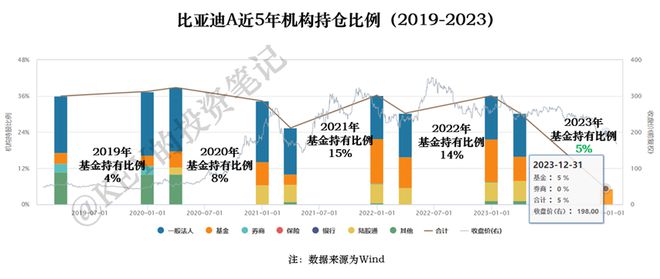

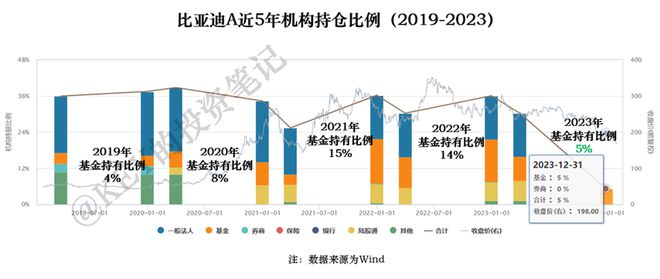

可以反映股票市场热度的另一指标为股票的公开发行股中机构的持仓比例(公募基金等)。鉴于数据可得性的原因,上图仅展示了 比亚迪 A股2019年至2023年末的机构持仓情况:其中公募基金的持仓比例在2019年末至2023年末分别为4%、8%、15%、14%、5%。2023年末机构对比亚迪的持仓比例再次下探到近5年的冰点,和此前从成交额上的观察得出的结论一致。

04

总结

综上,本文从股票涨跌、关键财务指标、和成交热度三个角度,详细比对了比亚迪和特斯拉两家企业三个资金面的剖面,管中窥豹地瞥见了一些在过去5年间不断变化、甚至可能反直觉的事实。限于篇幅,本文暂不涉及两家企业其他基本面的探讨(例如特斯拉DOJO、HW4智驾、Cybertruck和Model Q的未来预期;比亚迪出海近况、高端车型矩阵、天神之眼智驾/刀片二代/DM5.0技术鱼池释放等)。

虽说古往今来股票内在价值和外在股价常在中短期(1-5年)发生偏移,但放在长期主义(5年以上)的视角下,两者终将会迎来收敛,无一例外。

临近龙年春节,笔者恭祝所有读者在新一年的生活和股市中龙吟长啸遇风起,腾飞九天逐星辉。不知道冬雪消融后能否迎来绿肥红瘦,但在市场极度冰点的当下,愿自己能够坚守投资中好奇-挖掘-思考-贯彻的本心,继续做一个A股市场中为数不多仍相信价值投资的残党。与各位投资者共勉。