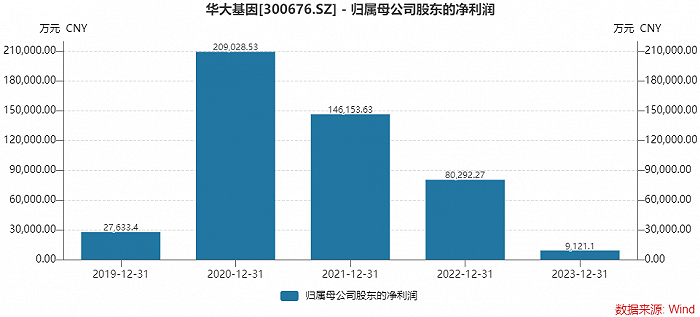

从大赚超20亿到不足1亿,华大基因净利连降三年

导读:一度风光无限的检测公司失去增长动力。2月29日晚间,老牌基因测序龙头华大基因(43.970, -0.25, -0.57%)(300676.SZ )披露2023年度业绩快报。报告期,公司实现营业收入43.53亿元,同比下降38.29%;实现归属于上市公司股东的净利润9,121.10万元,同比下降88.64%。

这一数据居业绩预告区间中值,符合市场预期。值得注意的是,华大基因业绩在节节下跌,已连续三年净利润下滑,且幅度不小。其2021年和2022年归母净利润变动幅度分别约-30%和-45%。

华大基因归母净利润由2020年的大赚超20亿元,滑落至去年的不足1亿元。

营业收入方面也失色。其2020年营业收入为83.97亿元,去年只有峰值的一半左右。

其中,去年第四季度,华大基因营业收入和归母净利润分别为12.10亿元和2,085.85万元,同比双双腰斩。

华大基因主要通过基因检测等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的诊断和研究服务。

对于业绩下降的原因,华大基因表示,报告期内,主要受行业周期影响,公司相关检测业务收入出现较大下降。这指的便是新冠检测收入的下降。

华大基因现有五大业务板块,包括生育健康类服务、肿瘤防控类服务、病原感染类服务、多组学大数据与合成业务、精准医学检测综合解决方案等板块。

华大基因2023年半年报曾披露占比10%以上的业务占比,其中生育健康类服务、肿瘤防控及转化医学类服务、多组学大数据服务与合成业务、精准医学检测综合解决方案分别实现收入5.66亿元、2.18亿元、3.28亿元和7.99亿元,相应占当期营收总额的27.34%、10.52%、15.86%和38.6%。

华大基因表示,报告期内,公司继续主动战略性调整主营业务产品结构与供应链策略。

西南证券(4.220, -0.10, -2.31%)分析师杜向阳测算,剔除新冠影响,华大基因2023年常规业务增速约20%。其中,生育健康的业务和多组学的业务收入同比略有增长,肿瘤防控收入同比实现显著增长。

各常规业务是否如预计在增长,还要看具体年报数据。

中长期来看,华大基因主要业务前景堪忧,确需要调整业务结构。因为,除疫情因素影响外,随着国内生育率的下降,公司生育健康类服务也增长乏力。

生育健康业务是华大基因的核心业务之一,在过去几年一直是公司常规业务的增长发力点。去年上半年营收占比近三成。

“近年来,生育健康业务的增长一定程度上受到了人口出生率持续下降的影响,”在今年1月末的机构交易活动上,华大基因高层称,在此背景下,公司从二级防控体系向一级防控体系、三级防控体系拓展。

据介绍,一级防控体系,为华大基因单基因遗传病筛查。公司布局地中海贫血基因扩展性携带者筛查,目前已实现快速增长。针对染色体检测,2023年8月,公司进一步推出200+种显性单基因病无创产前检测,进一步防控出生缺陷。

在二级防控体系,无创产前基因检测目前已成为产前筛查最重要的检测技术。

“出生人口的下降一定程度上影响了该业务的增长速度,但随着各地无创产前基因检测纳入医保,以及华大基因逐步推广政府民生项目,未来无创产前基因检测业务仍有一定的增长空间。”华大基因高管认为。

在三级防控体系,华大基因聚焦于新生儿疾病筛查。“目前公司新生儿基因筛查业务已全面成熟,并在全国各地相应医疗机构实现入院。”

另一方面,在诊断方向上,华大基因也在产前诊断领域进行了布局,并应用于产前诊断、流产和患儿诊断三个方向,公司称,这有望成为公司生育健康板块的增长方向。

同时,此前基因测序工具主要应用在生育健康领域,针对孕妇以及新生儿进行一系列的筛查项目,此外,还应用在肿瘤的伴随诊断方面。

随着人口老龄化的到来,华大基因将老年群体列为重点布局方向。

“公司将针对老年群体的慢性非传染性疾病,如心脑血管代谢性疾病等一系列疾病检测产品进行重点布局。”华大基因高管表示。

据介绍,未来,公司的检测技术还将面向包括心脑血管代谢性疾病、认知障碍、神经退行性病变等一系列慢性非传染性疾病,“相关检测群体数量较大,市场空间可期。”

此外,目前华大基因更多业务是面向临床的,公司称,未来布局也将逐步向C端及体检渠道拓展。

海外市场也是华大基因未来的重点方向。此前借新冠检测业务,超100家“火眼”实验室落地海外。

浙商证券(10.200, -0.04, -0.39%)认为,随着检测的常态化,华大基因“火眼”实验室的功能逐渐向出生缺陷、肿瘤防控及其他重大的传感染疾病检测方向转变,我们认为,“火眼”渠道优势与市场认可度提升下,有望拉动海外常规收入高增长。

由生育健康为主转向至布局老年慢性病相关,这一动作符合未来趋势,不过何时体现在业绩层面,还要时间的积累。公共卫生事件影响正淡去,华大基因业绩要回到巅峰时期十分艰难,还有漫漫长路要走。

二级市场上,华大基因早不复往日荣光。2020年年中公司股价高达194.47元/股(前复权),2024年2月29日最新收盘价为44.22元/股,累积跌幅约77%。,最新市值183亿元。