餐饮这一年:面馆凉凉,烘焙哑火,咖啡依然坚挺,新茶饮各有奔头

导读:餐饮这一年,不仅是经营主义战胜经验主义的一年,也是考验品牌们有多贴合消费者心智的一年。

撰文/八月

有人说2022年是餐饮最糟糕的一年。这一年,以中式面馆、新中式烘焙为首的新消费品牌不再受资本追捧,进入冷静期。甚至不少品牌迎来关店潮,曾经被市场期许的高成长性、良好的单店模式逐渐存疑。

也有人说2022年是餐饮加速淘汰的一年,以咖啡市场为例,不仅有瑞幸咖啡起死回生,大多数连锁咖啡品牌百花齐放,社区咖啡走进大街小巷,不同于新式茶饮的闭店潮,走向了更有生机的一条道路。

毫无疑问的是,在疫情的不确定性下,曾经的经验主义不再适用。你会看到,推崇进军商场、走高租金、高客单、高坪效的中式面馆,因商场人流量稀释走向下坡路。你也会看到,曾经排队数小时,引发全民打卡拍照潮的新中式烘焙,因趋同化门可罗雀。

符合消费者习惯的经营模式转变,成为市场对品牌的最大挑战。除了连锁品牌遍地开花,曾经不那么被市场看好的社区咖啡品牌,在社区里有了一席之地,在繁华的路段,甚至有一条街开出七家咖啡店的盛况。

餐饮这一年,不仅是经营主义战胜经验主义的一年,也是考验品牌们有多贴合消费者心智的一年。

01

资本放下手中的小面

不到一年的时间,中式面馆的故事有了全新不同的走向。

首先,是资本冷静了下来。

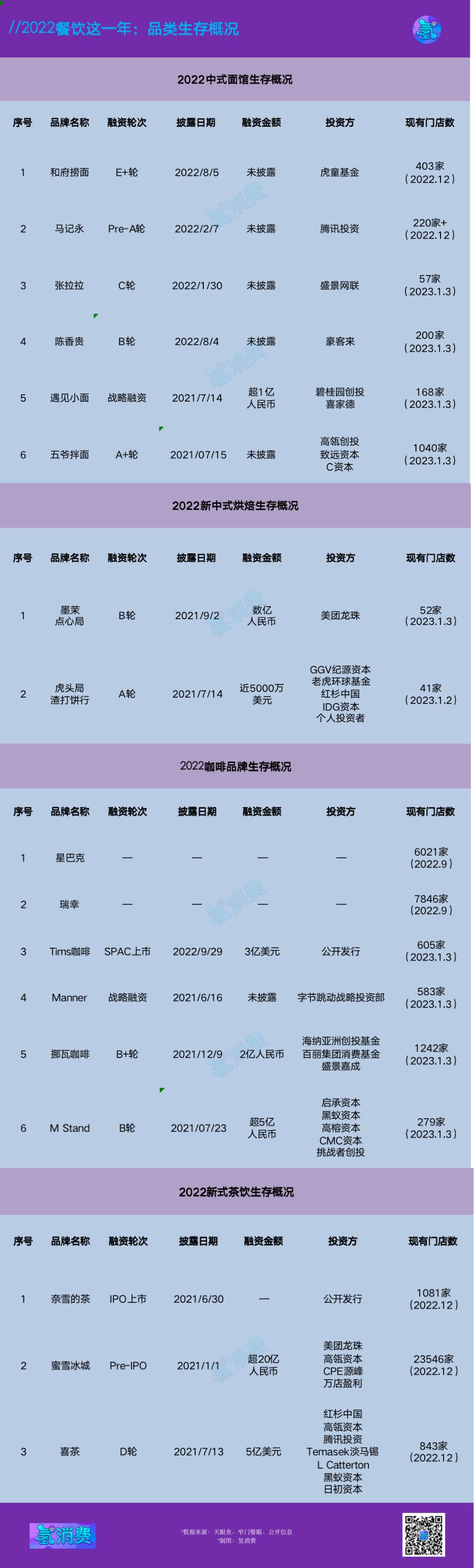

赛道上没有了2021年一年同一品牌连续拿下两轮甚至三轮的融资盛景。今年小面的融资大多集中在上半年,张拉拉、马记永分别于1、2月份披露了新一轮融资,和府捞面、陈香贵于8月份披露了最新融资消息, 此外鲜有融资消息披露。

仅在一年前,中式面馆还是融资机器。

有着70亿高估值的和府捞面完成近8亿元的E轮融资,成立于2020年的张拉拉连续获得3轮融资,遇见小面、五爷拌面、陈香贵等品牌也均在半年内连融两轮。

根据烯牛数据,MAT2022周期内,中式快餐是所有餐饮品类中融资次数下滑最明显的品类。而中式快餐赛道中,又以面馆的资本次数下滑最明显,融资次数对比MAT2021年同期大跌74%。

和府捞面创始人李学林曾对媒体公开表示,“餐饮行业最难的就是可持续性”,这是和府捞面从第一天一直在担心的问题。

这也一语道破了中式面馆的隐忧,或是间接揭示为何飞速发展的面馆赛道会骤然失速——面馆并没有在高估值的市场期待下保持高成长性。

今年以来,和府捞面、陈香贵和张拉拉等品牌的拓店计划都不及预期,甚至下滑。

从数据上来看,和府捞面2021年共有340家门店,并计划2021年突破450家,但截至今年11月,和府捞面总共404家门店,拓店速度放缓。

陈香贵在2021年底共有超200家门店,计划在2022年开出350家门店,2025年实现1000家门店;但截至今年11月,品牌经历关店震荡期,共有197家门店。

资本大撤退的同时,中式面馆席卷起关店潮。

去年年底,拿到融资的张拉拉在2021年快速拓店,累计在全国范围内签约100家门店。根据《财经》的报道,目前张拉拉大部分门店都处于亏损状态。截至今年11月,张拉拉门店仅剩62家。

一位餐饮行业从业者向「氢消费」透露,疫情的冲击令整个餐饮业备受打击,但本质上,中式面馆遇冷是困于同质化的围城。

拓店不及预期,以及门店关停的背后,是面馆“新贵”们选址论的反面印证。过去,品牌们高调入驻各个商场,推崇高租金、高客单下的高坪效,开进商场和付高价雇拉面师傅的商业模型。

但受此前疫情限制,社区型商场反而关店率最高。从CBNData的数据来看,陈香贵社区型商场/街铺的闭店率高达63.64%,张拉拉则在52%,马记永为41.67%。三者在社区+写字楼的闭店率则分别在27.27%、40%和16.67%。

经营效率萎靡不振成为不争的事实,加上品牌们基本竞争不过定价10-20元的社区夫妻店,令面馆新贵们走不出一条可持续成长的路线。

另一方面,面馆赛道已经很难再做出创新。尽管小面因“有品类无品牌”的尴尬,令无数玩家涌入赛道,但“新贵”们不仅产品线趋同,门店装潢相似,更是都打出孱弱的“正宗”二字。激烈竞争下,品牌迟迟无法走出差异化。

为了寻找第二增长曲线,面馆“新贵”们盯上了跨界生意。

据了解,和府捞面的首家“咖啡+拉面”便利快餐店已于近日开业,子品牌Pick ME的首家门店开在了上海外滩SOHO,咖啡定价在12-20元之间,门店还售卖面和拌饭等快餐,定价在20元左右,远低于和府捞面45元的客单价。

开拓新品类也成为面馆们自救的方式之一,陈香贵和张拉拉纷纷推出饭类产品,前者在上海

虹口万泰广场店推出了一款新疆辣皮子牛肉拌饭,后者则在全国门店推出了锅气三宝肉臊饭。

不过,在当下市场内卷和消费疲软同时上演的情况下,面馆“新贵”们想在走出第二增长曲线或是下沉市场抢食也绝非易事,行业也将加速洗牌。

02

新中式烘焙极速下坠

同样在2021年与中式面馆并肩资本宠儿的新中式烘焙,在2022年极速下坠,经历了从排队购买到关店转型的过山车般一年。

当初被捧得有多高,如今就摔得有多重。

据红餐网统计,2019-2021年国内烘焙赛道分别发生了5起、5起、12起投融资事件,且新中式烘焙品牌占据10起左右。

2021年的新中式烘培赛道无限风光,这一年墨茉点心局在两轮融资的基础上再获美团龙珠、今日资本、日初资本、番茄资本等资方的三轮融资,虎头局渣打饼行获得来自红杉、IDG、GGV等明星机构超5000万美元的融资,月枫堂获启承资本超千万美元战略投资。

那时,刚创立于2020年6月的墨茉点心局在一年内连续融资5轮,单店估值更是直接超过咖啡“新贵Manner”,直逼1亿元大关。在长沙井喷式开店后,墨茉点心局将门店拓展至武汉、北京,掀起一阵烘焙潮,所到之处都引起了数小时的排队。

墨茉点心局更是豪气地宣称,每3家茶颜悦色就有1家墨茉点心局。根据数据,茶颜悦色在长沙有400余家门店,墨茉点心局计划是在长沙开出100家门店。

喊出口号的不久,墨茉点心局的雄心壮志不仅没有实现,门店运营来了个惊天一百八十度翻转。

今年4月起,不少墨茉点心局的门店已经不再出现排队的盛况。更有消息称,墨茉点心局在春节期间进行了一轮组织架构调整,公司从过去以打造品牌为中心,转型为以运营为中心,裁撤了40%的品牌员工,公司的财务、人事部门也出现了人员变动。

此外,墨茉点心局的拓店计划也几乎停滞。2021年墨茉点心局新增约60家门店,现有仅66家门店。同时,公司对外披露的融资信息停留在了去年9月。

同样遭遇降温的,还有红极一时的虎头局渣打饼行。

上个月,虎头局渣打饼行通过官方公众号发布了推文《想和你聊聊虎头局的一些变化》。文章中表示,目前公司面临巨大的资金压力,决定暂时退出部分区域市场,并计划逐步开放部分城市的事业合伙人业务。

尽管该篇文章发布不久便被删除,还是引发了行业的热议。虎头局渣打饼行收缩门店的步伐还在继续。

截至1月2日,虎头局小程序中显示全国共有41家门店在营,相比2022年11月底的58家,其门店数量再次大幅缩减,成都、重庆、北京三地门店已全部关闭。

此前,虎头局在2022年12月宣布将开放加盟模式,转向直营与事业合伙人并行,创始人胡亭表示虎头局要借这一轮确定性的复苏快速落定新战略,第一批合伙制门店将在春节后正式开业。

资本的大撤退,加上消费者热情的冷却,令人不禁发出疑问,新消费品牌的尽头似乎是加盟?

新式茶饮品牌喜茶在今年11月初率先宣布放弃直营,面馆“新贵”陈香贵也曾表示“我们并不排斥加盟,未来加盟一定是趋势”。

一方面是开源节流,另一方面,谋求转型也成了新中式烘焙的当务之急。

新中式烘焙在乳脂等原料的使用上有所升级,口感和营养更胜一筹,让其能够从传统糕点之中脱颖而出。但其中的创新还是不够,随着大量品牌的涌入,难免陷入同质化的混战。

有业内人士表示,虽然新中式烘焙在乳脂等原料的使用上有所升级,口感和营养更胜一筹;在产品的营销和包装上也有所创新,这对十几年如一日的传统糕点而言,是一次不错的产品升级,也为烘焙行业创造了新的增量。但归根结底,这种“升级”和“创新”份量还是不够,构建的壁垒不够高,一旦有更多的品牌涌入,就会陷入同质化混战。

也许等到有一天,消费者们能够不再因新奇拍照打卡而购买糕点,而是能准确地选择出自己喜爱的新式烘焙品牌味道,就是品牌们的真正成功之日。

03

咖啡依然坚挺

尽管今年新消费整体遇冷,咖啡却依然坚挺。

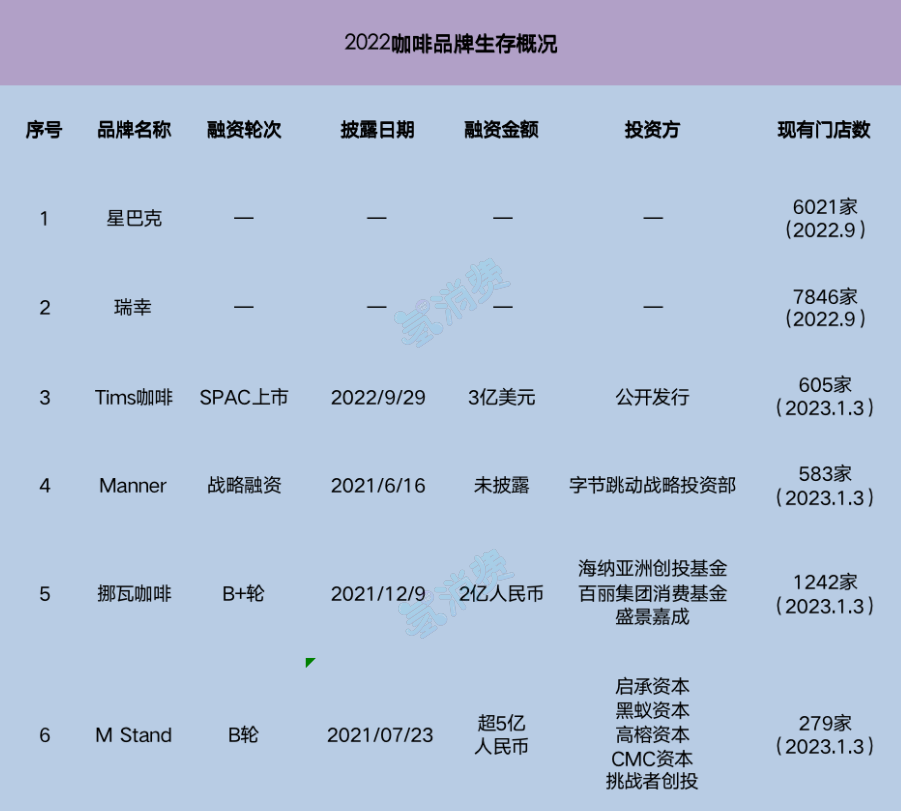

随着我国消费者对咖啡接受程度和饮用习惯的不断提升,目前国内一二线城市的咖啡渗透率高达67%,与新式茶饮持平。此外,一二线城市消费者人均饮用杯数已达300杯/年,接近成熟咖啡市场水平。

在此背景下,虽然咖啡在资本市场也稍显冷静,但还是有不少好消息,不仅有瑞幸咖啡起死回生,频出爆品,开放加盟和大步走向下沉;老牌咖啡Tims也成功上市;新式咖啡品牌们集体加速,挪瓦咖啡近期连开120家门店… …

瑞幸在四年多的时间里,经历了起起伏伏。先是成立18个月赴美上市,之后的11个月自曝财务造假,期间不仅大量关店和面临巨额罚金,还陷入信任危机。谁曾想2年后,瑞幸又起死回生。

根据瑞幸2021年财报,市场发现瑞幸更有生命力。不仅收入翻倍了,门店数量还一举超过星巴克。

瑞幸咖啡11月22日公布的三季度财报显示,多项数据呈上扬态势:公司总净收入39亿元,同比增长65.7%,营业利润率首次突破双位数达到15%;自营门店的营收为27.61亿元,增长53.9%;门店数量新增651家达到7846家门店,开店节奏明显加速;月均交易客户数同比增长70.5%,达到了2510万。

另外,瑞幸在12月5日当天正式宣布启动新一轮合作伙伴招募,覆盖9省41市,以三四线城市为主。

曾经如同神话般的瑞幸咖啡再次走向神话,不仅自救成功,在下沉市场也可圈可点,给新式咖啡品牌更多的启发。以挪瓦咖啡为例,近期品牌连开120店,与其他新消费品牌关店潮形成鲜明对比。

当然,星巴克虽遭受国内本土品牌的夹击,另一国外品牌仍在乘胜追击。今年9月,加拿大咖啡连锁品牌Tim Hortons的中国业务正式登陆纳斯达克。

其公众号“Tims咖啡”也正式更改名称为“Tims天好咖啡”,这是Tims咖啡进入中国以来,首次启用中文名称。

Tims咖啡方面表示,引入中文名是为了更好的本土化,深耕中国市场,也利于之后进驻下沉市场。据悉,该公司将在近期发布官宣视频,正式沟通此事。

不仅Tims看好国内的咖啡市场,国内本土品牌也百花齐放,并走向新的方向。

一位咖啡从业者告诉「氢消费」,如今咖啡趋向于“果咖”的发展,“像Seesaw、M Stand和代数学家,你可以看到他们会推出很多外观好看的果咖”。

上述咖啡从业者表示,这是消费者趋势引领着市场方向,对于消费者来说,花钱拍照打卡,果咖口感也更好没有咖啡那么浓烈的味道;对于品牌来说,果咖的物料成本更低、人员培训成本也低,是一举两得的机会。

不仅如此,一些连锁咖啡品牌开始卖午餐。Tims上新了3款披萨,将暖食延伸至午餐场景,Manner也在近期更新了轻食菜单。有媒体称,这些加菜单的模式,可以使品牌在中午高峰期翻台3次。

另外,咖啡们也正朝着社区化发展。

一方面是连锁品牌的高举高打,Manner在近10个城市连开200多家店,瑞幸以7000家超越星巴克门店数量直接渗透到县域城市。

另一方面,一些小众的咖啡品牌也被社区所接受。在咖啡馆数量位居世界第一的上海,社区咖啡店的存活自然不成问题。而在杭州,社区咖啡也在加速崛起,遍布老城的八角街咖啡已经开出了10余家门店,并且在加速拓店中。

还有一些社区咖啡店主打“早C晚A”的模式,也就是白天卖咖啡,晚上卖酒。某品牌的社区咖啡店老板张林告诉「氢消费」,他已经尝试这种模式长达半年,因为自己的门店属性就是社区,在获客上不存在问题,甚至复购率提升了,“朋友会发现,晚上来喝酒就算了,白天还能来喝咖啡,挺新奇的”。

在他和大多数咖啡行业的从业者看来,咖啡有着更多的想象力,随着消费者习惯的普及,咖啡市场将会百花齐放,无论是大品牌还是小品牌都会被各自的受众所接纳。

04

新茶饮各有奔头

新茶饮“三剑客”在这一年各奔东西。尤其年底时分,这种走向愈演愈烈。

2022年12月初,一向低调的奈雪,宣布5.25亿元收购乐乐茶43.64%股权,拥乐乐茶入怀,狠狠地在年底前卷了一把。

这场收购被称为“成功抄底”,因相较于去年7月乐乐茶40亿的估值,根据奈雪对乐乐茶43.64%的股权收购价格计算,乐乐茶目前的最新估值约为12亿元。

被收购后的乐乐茶,成为奈雪的联营公司,得以保持独立经营,即乐乐茶仍将保持“品牌不变”、“团队不变”、“运营不变”。

这对于近两年专心做PRO店的奈雪,也是有效的“buff”加成。乐乐茶正筹备启动的“LELECHA FRESH”门店计划,是60平米的店铺、更轻量级别的店型,这对于奈雪在未来下沉市场狙击喜茶放开的加盟大有裨益。

收购之后,乐乐茶也很快实现小步快跑。在不到一个月时间里,乐乐茶便宣布,在济南、郑州、合肥、烟台、北京、青岛、杭州和上海8座城市新开12家门店的消息。

而另一边,同样跻身于新茶饮一线梯队,且价位段与奈雪处于相同区间的喜茶,如果能够预知,奈雪会以投资的方式联姻乐乐茶,不知聂云宸能否改变他作出放弃收购乐乐茶的决定。

但肯定的事是,面对友商联姻争夺市场,喜茶更难言“祝你幸福”。下沉市场失意的喜茶,这下还得直面主战场上更加激烈的竞争了。

首先是喜小茶被砍传导而来的“凉意”。作为喜茶推出的子品牌,价格主要集中于6元-16元区间,因此,在2020年“喜小茶”一经推出,便被外界视为其进军下沉市场对抗蜜雪冰城等下沉市场茶饮品牌的利器。

不过因为种种因素,难言价格优势的喜小茶,最终还是落得关闭的下场。下沉市场的失利,让喜茶决心走上了开放加盟的路线。

对于非一线城市的加盟商筛选,喜茶的要求也非常严苛。据喜茶向媒体透露,首批加盟门店有望于2023年3月开出,在20到30家左右。明年喜茶最终能开出多少家直营店和加盟店,能否抓住下沉市场的又一次机会,还有待市场的考验。

毕竟还有对加盟机制“信手拈来”的蜜雪冰城。为满足2万多家门店的日常所需,蜜雪冰城被业内称为醉心于大规模采购、工业化生产,并且还在不断扩张产能的“制造业狂魔”。

换句话说,相比于喜茶、奈雪既要上得厅堂下得厨房,蜜雪冰城完全是在后端“君临天下”“一览众山小”的赚钱机器。

如今蜜雪冰城传出上市传闻,而喜茶2022年全国关店超过了60家,门店数仍停留在800多家。奈雪这边,还悄悄在2022年加速对外投资,抱团取暖。

新锐鲜果咖啡连锁品牌“怪物困了”、零蔗糖糕点品牌“鹤所”、奶茶品牌运营商“茶乙己”、热带果蔬加工商“田野股份”,均在奈雪今年的射程范围内。

一个冲击上市,一个冲刺加盟,一个“创而优则投”,如此“磨刀霍霍”的三剑客,想必2023年的新茶饮市场,注定好戏不断。